近年来中国对丙烯及其下游制品的需求快速上涨。中国满足丙烯供应的方式主要有两个:一是通过页岩气开发满足PHD工厂对丙烷的需求;二是通过进口丙烷或者丙烯来满足中国的需求。前者是个长期的计划,而后者则可以在短期内满足中国的需求。

中国对丙烯的需求十分旺盛,不得不通过进口来满足需求。2012年中国的丙烯需求量为2000万吨,占世界总需求的15%,增长速度在5%-6%左右。2011年中国丙烯的当量缺口达到800万吨。2012年中国丙烯的进口量为214.74万吨,同比增长了22.3%。随着中国经济的快速发展,中国将从哪里获取足够的丙烯呢?

已经有大量的中国厂商将目光瞄准了丙烷脱氢制丙烯工艺。据统计中国境内拟建的PDH工程达到17个,总设计产能达到1000万吨。如果新建的PDH工厂全负荷运转,将能完全满足中国对丙烯的需求,但是中国厂商必须找到充足的丙烷供应。

中国当然可以复制美国的页岩气革命,通过页岩气的大规模开发获取足够的伴生丙烷气体,然后供应给国内PDH工厂。根据美国能源信息署的测算,中国页岩气的可采储量为36.1万亿立方米,居世界首位。不过国土资源部的数据指出中国的页岩气可采资源储量为25.08万亿立方米和美国的可采储量相当。因此,从资源的角度来说,中国通过复制美国页岩气革命来为PDH工厂供应丙烷是可行的。

不过中国的页岩气开发速度较慢。截至2012年底,中国的总钻井数仅有129口,产气量为2500万立方米,预计到今年年底产量可以达到2亿立方米。这一结果与中国在页岩气“十二五”规划中提出的到2015年底实现65亿立方米,以及到2020年实现600-1000立方米的计划相去甚远。

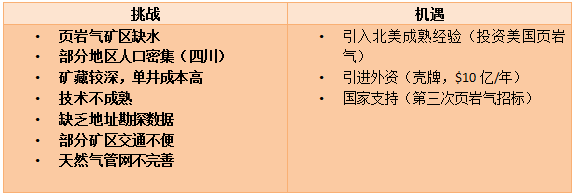

国家已经进行了两次页岩气探矿权招标,但是由于页岩气开发对资金和技术有价高的要求。目前的主要开发企业仍然是“三桶油”,很多中标企业处于“圈而不探”的状态中。虽然中国的页岩气开发潜力很大但也是困难重重。在很多页岩气矿区水资源是比较紧俏的,但是页岩气的水力压裂法离不开对水的大量应用。另外,地质数据、运输、天然气管网等因素也制约着中国页岩气的开发。不过中国页岩气开发也存在着多重利好因素,包括国外的技术和资金,以及国家对这一领域的大力支持。

表1 中国页岩气开发的机遇与挑战

数据来源:易贸研究中心整理

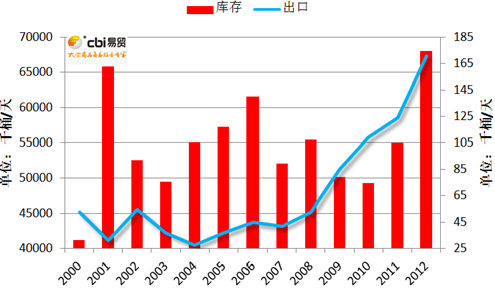

因此,页岩气在中国的开发是个漫长的过程。用中国页岩气矿中伴生的丙烷来满足国内PDH项目的需求是一个长期的打算。短期内通过进口丙烯或者丙烷成为更加可行的方法。由于页岩气革命美国正在成长为新的丙烯和丙烷的出口国。如图1所示,近年来美国丙烷和丙烯的库存和出口量都出现了明显的上涨。美国厂商正在墨西哥湾修建丙烷和丁烷的出口设施。Enterprise Products Partners就是其中的一家。Enterprise修建的终端可以容纳VLGC(Very large gas carriers)级别的LPG运输船停靠。该终端初期的月产能约为600至650万桶丙烷或丁烷,将在2015年第四季度投入运营。在修建新的出口终端的同时Enterprise也在扩建原有的位于休斯顿的Houston Ship Channel出口终端。等到新出口终端投入运营之后,Enterprise每月能够生产和出口1500至1600万桶低乙烷含量的丙烷或者丁烷。

图1 美国丙烯和丙烷库存与出口变化

数据来源:易贸研究中心

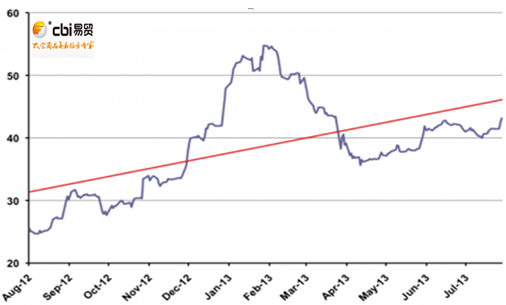

图2 美国丙烷和丙烯价差变化

数据来源:易贸研究中心整理

不过中国的贸易商要在进口丙烷还是丙烯之间做出选择:进口丙烷在国内的PDH工厂中生产丙烯是否会比直接进口丙烯更加便宜。中国企业要对未来丙烷和丙烯的价差做出准确的判断。从图2中可以看出美国丙烷和丙烯的价差在不断走高,这就意味着在未来,从北美地区进口丙烷来生产丙烯要比直接进口丙烯更具经济性。

综上所述,美国的页岩气革命推动了北美化工行业的转变。对中国化工行业的发展有一定的借鉴意义。页岩气在中国的开发也将对丙烯和乙烯的生产带来类似的变革。在国内页岩气开发尚未形成规模的情况下,从北美地区进口丙烷在国内PDH工厂加工成丙烯可能是中国未来丙烯生产的趋势。

相关文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】探索页岩气私募股权基金吸引民资引人关注

[2013/12/11] - 【石化】全球烯烃进出口格局

[2013/12/05]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]