高吸水性树脂(Super Absorbent Polymer)是一种具有良好的吸水性能和保水性能的高分子聚合物,其优良的性能可以广泛的替代海绵,活性炭和脱脂棉等普通吸水材料。目前,SAP在国际上已广泛应用于卫生用品,农业园林,土木建筑等领域,并且仍在向更广阔的应用领域拓展。

新华(大庆)/易贸上海12月2日电 高吸水性树脂(Super Absorbent Polymer)是一种具有良好的吸水性能和保水性能的高分子聚合物,其优良的性能可以广泛的替代海绵,活性炭和脱脂棉等普通吸水材料。目前,SAP在国际上已广泛应用于卫生用品,农业园林,土木建筑等领域,并且仍在向更广阔的应用领域拓展。

1. 高吸水性树脂在全球的发展情况。

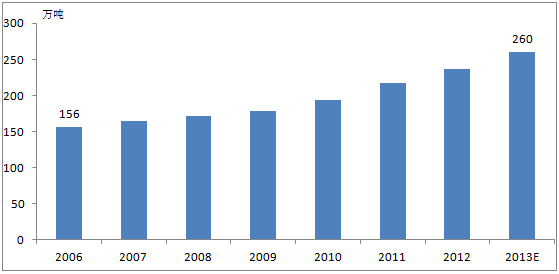

高吸水性树脂的研究和开发可以追溯至上世纪60年代。1969年美国农业部北方研究所成功开发出SAP树脂,但是在近10年后,1978年才有日本三洋化成公司正式开始投入工业化生产。而在这之后,SAP由于其优良的吸水性能被大量应用于卫生用品之上,产能飞速增加。1980年,全球SAP产能尚不足0.5万吨,但在1989年已经升至21万吨,在2000年全球产能则达到120万吨,在这期间,全球SAP产能的扩建主要是集中在西欧,北美和日本等发达地区,而在2000年之后,全球SAP产能步入稳步增长期,在这期间SAP新增产能开始向中国和东南亚等新兴市场转移。2006年至2012年全球SAP产能年均增速7.61%,预计在在2013年全球SAP产能将突破260万吨。

图1:2006-2012年SAP全球产能

数据来源:易贸研究中心整理

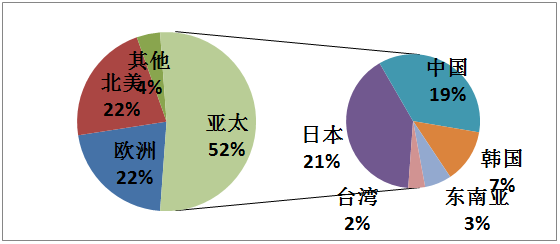

从产能分布来看,正如之前所提到的一样,日本,西欧和北美的SAP产业发展较为成熟,而这三个地区也集中了全球超过65%的SAP产能。但步入21世纪以来,随着发达地区的人力成本和资源成本不断上升,多数跨国厂商都选择将新增SAP产能建设在中国和东南亚等政策亲善,同时人力资源成本较低的地区经济体,跨国企业的产能专业,再加上这些经济体的SAP企业的发展,致使新兴经济体的SAP产能急剧增加。以中国为例,2000年中国SAP产能仅为1.02万吨,占全球产能不到1%,而2012年中国SAP产能已达44.5万吨,在全球产能占比达到了18%。

图2:SAP全球产能分布

数据来源:易贸研究中心整理

从生产厂商来看。由于SAP的生产技术在相当长一段时间内都被日本和德国垄断,因此SAP的主要生产厂商也主要来自该两国的公司。以2012年的数据来看,前四大SAP生产厂商日触,赢创,巴斯夫和三大雅的市场份额为全球市场的65%以上,而市场上其他有竞争力的公司也不超过10家,因此全球SAP市场属于垄断市场。但是,在不考虑品牌软实力和用户忠诚度的前提下,现有的SAP龙头企业正在受到新兴的中国SAP企业强有力的冲击。目前中国的宜兴丹森和山东诺尔都在大力投产SAP项目,其中宜兴丹森在2014年全装置投产后预期产能将达到42万吨,跻身全球产能前四大企业之中,如果丹森的新增产能保持高开工率并打开市场销路,则目前的SAP市场格局将被改写。

表1:全球SAP企业产能变化表

数据来源:易贸研究中心整理

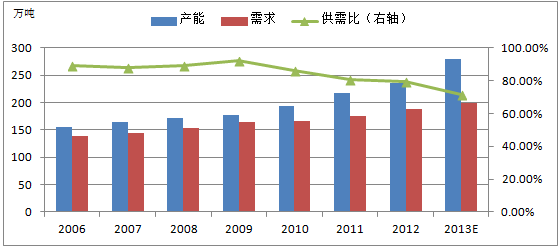

从供需平衡角度来看,在2006年之前,全球SAP市场处于一个紧平衡甚至略有供不应求的情况。在2000年以后SAP产能和需求都增加迅速,因此这种紧平衡的供需状态一直持续了相当长的一段时间,直到步入2006年后,SAP的生产技术开始扩散,各大生产厂商也开始在新兴市场加大SAP扩产建设,致使SAP产能增速开始逐渐超过需求增速。截至2012年,全球SAP产能236万吨,需求188万吨,供需平衡比为78%,初现产能过剩的兆头。

图3:SAP全球供需平衡

(数据来源:易贸研究中心整理)

分地区来看,目前全球主要的SAP消费地区为西欧,北美和日本。主要新增产能则集中在亚太地区。各地区产业发展的不平衡是市场出现了欧美地区供不应求,亚洲地区则产能严重过剩的情况。亚太地区将在未来的数年内都作为全球SAP的生产基地,而这也将有助于带动本地SAP下游市场需求。

2. 高吸水性树脂在中国的发展情况。

我国在SAP的研究,开发和应用起步较晚,从20世纪80年代才开始研究高吸水性树脂。与欧美日相比,我国的国产的高吸水性产品综合性能欠佳,只能用于农业和林业领域。由于尚未掌握生理卫生用品的SAP生产技术,目前国内该市场完全被国外产品所占领。

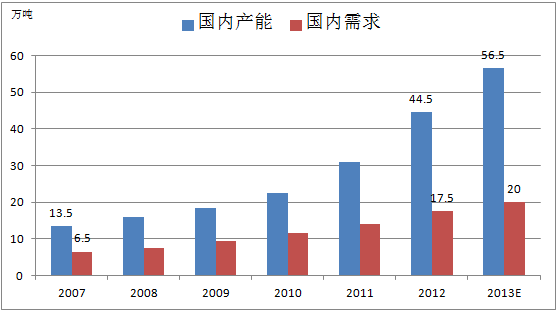

从产能方面来看,我国SAP产能直到90年代后半期才开始起步,而在2001年至2003年,由于我国对进口SAP生产原料丙烯酸酯实行反倾销制裁,致使国内SAP企业因成本高昂而难以生存,国内SAP市场多为国外公司所垄断。在2007年前,我国市场在这些垄断企业的战略规划中属于二线市场,没有较大的产能投放,因此我国SAP产能在这段时间增速缓慢,2000年至2007年,我国较大的SAP投产项目仅有日触张家港的3万吨设备,南通三大雅的6.5万吨设备和宁波台塑的3万吨设备,截至2007年,全国SAP总产能仅为13.5万吨。但近年来,随着国外企业对我国市场的愈发重视,加之国内企业开始长诗进入市场,我国SAP产能步入快速增加时期,2007年-2012年,年均产能增速达27.3%;截至2012年,我国SAP产能已达44.5万吨,跃居世界第二,预计到2014年我国SAP产能将超过日本,成为世界第一。

相对于产能增长,我国SAP需求增速显得较慢,2007-2012年年均需求增速20.6%,虽然相比全球其他地区增速仍然迅速,但由于我国SAP下游市场起步较晚,加上近年来产能过分增加,使我国仍然出现了较严重的产能过剩问题,截至2012年,国内SAP需求仅为17.5万吨,产能过剩量达27万吨。除去较为固定的出口量外,其他过剩的产能只能依靠开拓下游市场来缓解。

图4:我国SAP供需平衡

(数据来源:易贸研究中心整理)

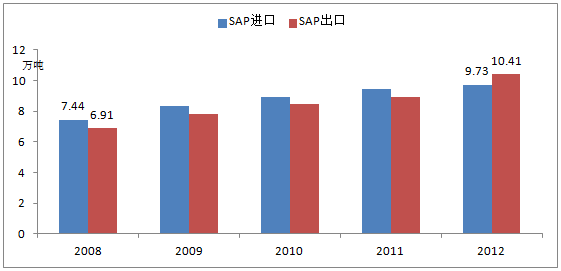

从进出口情况来看。在2004年前,我国SAP产品基本依靠进口,而近年来随着国内产能的增加,我国的进口依赖比明显降低。但是由于我国外资投产和国产的SAP产品多以中低端产品为主,因此进口SAP产品在我国仍然保持较稳定的市场份额,目前我国的SAP年进口量增长缓慢,进口产品主要是一些国内生产相对较少的高品质SAP产品,用于卫生产品下游。

出口方面,因为国内产能供大于求愈发严重,近年来我国SAP产品出口增速较快。而出口企业结构也发生了一定的变化,在2008年之前,主要的出口企业均为跨国企业在国内的生产厂商,其出口目的也多为优化公司内部资源分配,为公司的固定下游合作伙伴提供相对于的原料。而08年后,随着国内企业的崛起,中国SAP企业的产品也开始具备更强的竞争力,并与龙头企业在中低端国际市场上展开竞争。因此近年来的出口增量主要由中国企业所拉动。截至2012年,我国SAP进口量9.73万吨,出口量10.41万吨,出口首次超过进口。

图5:我国SAP进出口统计

(数据来源:易贸研究中心整理)

从厂商产能角度来看。三大雅是最早一批进入我国的SAP企业之一,其中国产能也达到了13.5万吨,而在2014年将有9万吨级新装置投产,稳居国内第一,目前三大雅有70%的产能集中在中国,远超其在日本本土的产能。相对于三大雅,另外一个较早进军中国的国际SAP龙头企业日本触媒发展则较为缓慢,日触张家港自2004年投产后产能就一直稳定在3万吨。而除了三大雅,另一个在中国大力建设产能的国际龙头企业是台湾台塑集团,台塑集团自2008年进入中国以来,产能已从最初的3万吨扩至4.5万吨,并且将在2013年内扩建至9万吨。另据传闻,巴斯夫集团将在2014年与中石化合作,在中国建设6万吨级的SAP装置,此举将加剧中国市场的竞争程度。除了国际龙头企业外,以宜兴丹森和山东诺尔石化为首的本土SAP企业也加大产能扩张速度,意图在SAP这个新兴市场上占得一席之地。宜兴丹森目前的产能为10万吨,居国内第二,而公司称有意在5年内将产能扩增至42万吨,其雄心可见一斑。但也有批评指出这种盲目的产能扩张将使得中国SAP产能过剩问题愈发严重,装置实际开工率堪忧,并且产品质量也无法得到保障。

表2:我国SAP扩产情况

(数据来源:易贸研究中心整理)

3. 高吸水性树脂下游市场发展前景

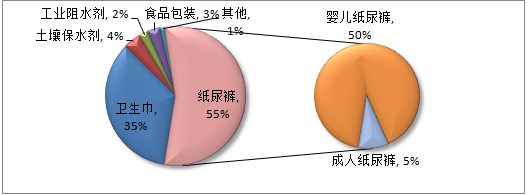

随着人民生活水平的不断提高,我国SAP的消费量逐年增长,目前SAP已成为我国丙烯酸下游产品中增长最快的产品。而在SAP的下游产品中,卫生用品占据了90%以上的应用比例,其中纸尿裤占比55%,妇女用卫生巾占35%;而其他的SAP下游产品包括土壤保水剂,工业阻水剂和食品包装。

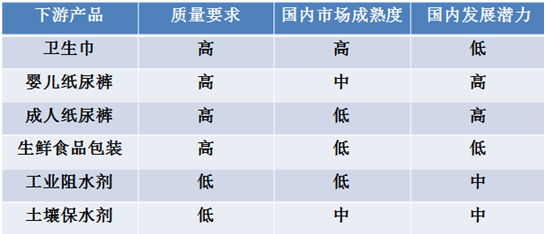

在对SAP的下游市场进行前景预测前,我们可以通过“质量要求”“国内市场成熟度”“国内发展潜力”这三项指标对SAP的主要下游产品进行分析和归类。

女用卫生巾:作为卫生护理产品,其对原料必然有着较高的质量要求,在SAP普遍具有的吸水性和保水性之外,卫生用品还对吸水速率,抑菌能力和除臭能力等有着特殊的要求。目前来说,只有龙头企业的高端产品才能满足卫生护理产品对SAP的质量要求。从市场成熟度来分析,卫生巾市场可谓我国发展最成熟的卫生用品市场之一,市场渗透率达到95%以上,与发达国家无异。而整个市场也呈现寡头垄断格局,整个市场话语权被宝洁和强生等巨头垄断,进入门槛和竞争成本较高。另一方面,由于我国目前中青年人口结构相对稳定,这意味着卫生巾市场将很难依赖终端用户基数的增加来提高市场规模,而对于上游SAP产业来说,卫生巾产品的超薄化和舒适化可能会导致产品中的SAP添加量上升,将有助于增加对SAP的需求,但是这方面的需求增加量并不多。

婴儿纸尿裤:作为功能类似的卫生用品,婴儿纸尿裤对SAP的质量要求与卫生巾完全一致。而在市场成熟度方面,虽然婴儿纸尿裤在国内发展也有了一定时间,,但是由于有尿布和护理垫等竞争产品的存在,我国纸尿裤的市场渗透率不高,仅为40%左右,相比于发达国家90%的市场渗透率,仍有较大差距。目前,我国一线城市及高端纸尿裤市场已基本成熟,被几大龙头企业垄断,市场集中度较高。但婴儿纸尿裤二三线城市及中低端市场仍处于完全竞争市场,市场集中度和开发度较低,仍有很大的开发潜力。从未来发展前景来看,随着二胎政策的全面放开,我国将在5年内迎来第四波婴儿出生潮,仅单独二胎的开放就会为我国带来多达500万的新增婴儿,而这波婴儿车也将为婴儿纸尿裤极其上游SAP带来巨大的终端需求,保守估计每年将会新增40亿片的婴儿纸尿裤需求。因此婴儿纸尿裤市场的未来发展潜力非常高。

成人纸尿裤:卫生用品在对SAP的质量要求方面都基本一致。从市场成熟度来看,由于成人纸尿裤产品在上世纪90年代才开始起步,目前全球都处于发展阶段,即使是成人纸尿裤发展最成熟的日本,其产品市场渗透率也不过60%,而我国民众对成人失禁用品仍相对陌生,市场渗透率更是不足3%。目前国内还没有大型企业抢占市场,市场份额最大的品牌其占有率也不足11%,因此整体市场开发度较低。但是低开发度相对于的是成人纸尿裤巨大的发展潜力,随着我国生活水平的提升,民众越来越注意到成人失禁用品对于改善老年人生活质量的帮助,市场对成人纸尿裤的接受度越来越高。加上我国即将步入老龄化社会,预计到2015年,我国60岁以上老年人口将达到2.16亿,占总人口的16.7%,激增的老年人口也将带来巨大的纸尿裤需求。因此成人纸尿裤用品具有巨大的发展潜力。

生鲜食品包装:由于一些生鲜食品含有较高的水分,为了便于运输和保存,在一些高档生鲜食品的包装中可能应用到SAP,而食品级通常对SAP的卫生性具有非常高的质量需求。从市场情况来看,食品包装用SAP的市场份额非常小,并且市场基本被利乐公司的旗下产品所垄断,因此该市场的进入难度较高,进入意义也不大。从市场潜力来看,由于SAP价格高昂,加之食品包装替代产品众多,因此添加了SAP的食品包装的发展潜力相对较低。

工业阻水剂&土壤保水剂:SAP也可以作为阻水剂保水剂用于工业和农业生产中,其中工业阻水剂的SAP主要应用在建筑领域。用在这些方面的SAP产品对质量要求一般较低,也是本土SAP产品的主攻方向,这一市场目前是以宜兴丹森的本土企业所垄断。在市场发展潜力上,由于我国目前的水土流失问题较为严重,SAP被比较广泛的用于水土保持,再加上较高的耕地面积也提供了一定的刚需,因此SAP作为土壤保水剂具有一定的发展潜力,而作为工业阻水剂,其市场份额较少,但受到基建和房地产行业的影响较大,未来发展可能随着房地产的走高而向好。

表3:SAP下游市场特点

(数据来源:易贸研究中心整理)

最后,我们将通过一个SWOT分析对SAP在中国的市场前景做出展望。

SAP的优势:

首先从产品本身来说,作为一种特种树脂材料,SAP相对于其他竞争产品具有更好的性能,吸水性,保水性都较强,因此在吸水材料市场上SAP是目前的首选。其次从产品市场来看,SAP市场具有较高的市场集中度,属于较为成熟的垄断市场,成熟的市场格局也有助于提高SAP的竞争力。而成熟的国际上下游市场也将为我国的新兴SAP企业在国内发展提供了参考模板和范例。

SAP的劣势:

从产品角度来说,SAP最大的劣势是其高昂的成本,虽然在现阶段其市场竞争产品不多,高售价不会导致竞争劣势,但是较高的成本必然会压低利润率,而SAP上游丙烯酸酯又是和原油走势息息相关,因此SAP利润极易受到原油价格波动的影响。其他方面,近几年人民币的升值和我国SAP出口退税率的降低都将对中国SAP出口产生利空影响,不利于化解我国SAP过剩产能。

SAP的机遇:

正如之前提到的一样,SAP在中国市场发展的最大机遇,是下游纸尿裤产品需求的飞速提升。人口老龄化和开放二胎等社会和政治因素都将极大的刺激纸尿裤产业的发展,加大对SAP的需求。除了下游需求增长机遇之外,SAP另一个发展机遇,就是产品的区分化,除了目前作为基础性能的吸水性和保水性,SAP还可以开发出具有更好抑菌性或更高强度的产品,以面对不同的下游市场需求。

SAP的威胁:

由于SAP的上游是丙烯酸酯,是原油的直接下游产品之一,因此SAP的成本也受到油价波动影响较大,由于SAP目前利润率一般,价格缓冲幅度较死,因此一旦国际油价出现剧烈上涨,则SAP企业可能面临大幅亏损的风险。另一个威胁就是替代产品,目前也有一些替代产品被研发出来,如SAF(超吸水性纤维),目前这些产品尚未完全步入市场,但是如果它们成本较低,则将对SAP的市场低位产生强有力的挑战。此外,国内的SAP产能严重过剩也是一个需要面对的问题,虽然需求将肯定飞速增长,但是近年来很多国内SAP企业都有盲目扩产的迹象,如果在未来数年需求增速无法赶上产能增速,则整个市场将步入疲软走势。

4.总结

目前,全球SAP市场处于一个两级分化的状态。欧美日等发展国家的市场已经非常成熟,市场结构稳定,发展速度较低。而包括中国在内的新兴市场则仍处于导入阶段,SAP发展潜力巨大,产能增速较快。从市场格局来看,目前国际SAP市场主要被日触,三大雅,巴斯夫,赢创等巨头垄断。但是近两年以宜兴丹森为代表的中国SAP企业也开始大力扩产,产能直追龙头企业,但是其后续发展潜力如何,仍要看产品本身的质量和企业的市场推广能力。从国内市场来看,我国SAP下游目当下需求量较低,导致国内产能过剩明显。但SAP最主要的下游纸尿裤是一个新兴市场,发展潜力巨大,特别是近些年来我国人口结构的变化和二胎政策的改变,将对纸尿裤市场产生极大的利好,也势必拉动上游SAP市场的需求。因此从整体来说,SAP产品在我国未来的发展前景还是非常光明的,但是SAP也存在成本过高这样一个较大的短板,因此在发展的同时需要留意到宏观经济环境的变化以及一些可能存在的替代产品的竞争。

[易贸研究中心/陆远舟]相关文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇供需紧张缓解 价格回调

[2014/01/13] - 【石化】甲醇市场价格弱势盘整

[2014/01/13]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]