2013年11月,华东地区苯乙烯生产厂家的利润值大幅缩水,下半月已降至500元/吨以下。主要是由于11月下游需求逐渐减弱,而国内市场整体供应量充裕,苯乙烯市场价承压下挫。另外,11月随着原料纯苯价格的小幅回升,厂家的原料方面的生产成本略有增加,挤压了部分利润空间。

2013年11月,华东地区苯乙烯生产厂家的利润值大幅缩水,下半月已降至500元/吨以下。如图1所示,10月下半月,随着“金九银十”传统需求旺季的淡去,厂家的利润开始进入趋势性缩水阶段。11月利润值更是不断走低,下半月跌破500元/吨的关口,截至11月27日华东地区苯乙烯厂家的生产利润已跌至273元/吨。整体来看,11月当月苯乙烯厂家的平均生产利润为530元/吨,相比10月的852元/吨,利润值下降322元/吨,降幅38%。

图1. 华东地区苯乙烯生产利润走势图

数据来源:易贸研究中心整理

易贸研究中心认为,11月苯乙烯生产利润大幅下挫的原因主要来自两个方面:一方面,由于传统需求旺季淡去,下游厂家的开工状况逐步下滑,对于苯乙烯的实质需求有限,仅保持按需采购,对苯乙烯现货价格形成明显打压;另一方面,10月苯乙烯的进口量有所增加,且国内厂家的开工状况比较稳定,整体市场上的苯乙烯货源供应比较充足。另外,11月下上游原料纯苯的价格小幅回升,令苯乙烯厂家的生产成本有所增加,挤压了部分利润空间。

11月,华东苯乙烯现货市场延续9月底以来的下跌走势。截止11月27日,华东苯乙烯现货价收于11900元/吨附近,较上一个交易日下跌100元/吨,跌幅1%,较月初下跌200元/吨,跌幅1.65%。易贸研究中心分析认为,11月的下跌行情主要是由下游需求不济所造成的。11月下游厂家的开工状况有所下滑,对苯乙烯的实际采购非常有限,以消化合约货为主。像苯乙烯最大下游发泡聚苯乙烯(EPS)方面,11月的厂家开工率已降至47%左右,较10月约下跌了13个百分点。

11月国内苯乙烯市场的货源供应相对比较充裕。一方面10月我国苯乙烯进口量有所增加,据海关数据显示,10月单月我国共进口苯乙烯27.53万吨,同比、环比分别增长48.21%和3.36%。另一方面,11月国内苯乙烯厂家的开工状况依旧保持较高的水平,全国综合平均开工率维持在80%左右,环比仅下滑1.6个百分点。鉴于目前的利润水平已大幅下跌,后市厂家或采取限产保价的举措,但是由于亚洲苯乙烯装置的开工状况稳定且保持高负荷,故预计后市进口苯乙烯供应量仍将有所增加。

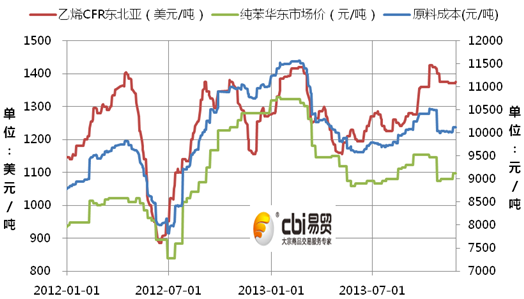

11月,原料方面的成本重心有走高的趋势,尤其是11月下旬。如图2所示,主要原料纯苯的价格在11月下开始缓慢回升,截至11月27日华东纯苯现货价在9125元/吨附近,月内上涨了125元/吨,涨1.39%;11月乙烯的价格较为稳定,价格僵持在1373美元/吨左右。综合来看,截至11月27日,华东苯乙烯厂家的原料成本为10127元/吨,较月初上涨了93元/吨,涨幅0.93%。

图2. 纯苯华东现货价、乙烯CFR东北亚现货价和原料成本走势图

数据来源:易贸研究中心整理

整体来看,11月因下游需求逐渐减弱,而国内市场整体供应量充裕,苯乙烯市场价承压下挫,延续10月的下跌行情。另外,11月随着原料纯苯价格的小幅回升,厂家的原料方面的生产成本略有增加,挤压了部分利润空间。考虑到年末来临,终端市场的需求难有较大改善,苯乙烯下游产品的市场需求或将继续保持低迷局面,对苯乙烯现货采购将持续保持刚需;而由于当前国内厂家的生产利润大幅缩水,后期厂家开工状况或将有所下滑,不过因为亚洲苯乙烯装置运行稳定,故预计后市华东苯乙烯的货源供应相对稳定。基于此,易贸研究中心认为,后市华东苯乙烯市场价还有下跌的空间,华东地区厂家的生产利润将进一步缩水。

[易贸研究中心/葛晓蓉]相关文章

- 【石化】11月国内纯苯供应量减少 价格走高

[2014/01/08] - 【石化】苯乙烯库存进一步增加

[2014/01/07] - 【石化】2014年中国乙烯市场发展加速竞争加剧

[2014/01/07]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]