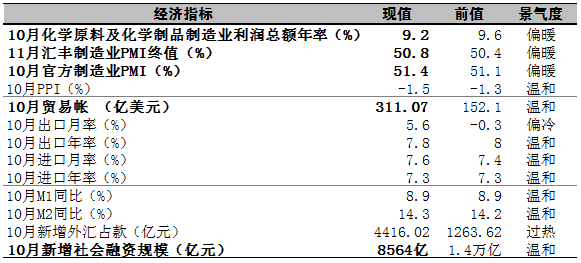

汇丰中国PMI的终值较官方数据更加亮眼,从前期的50.4上行至50.8,11月的制造业景气度继续恢复。而另一方面,10月PPI从则从前期减少1.3%降至减少1.5%。PPI的下行也体现了整体工业原材料市场价格的低迷,工业原材料的价格下行是导致化学原料行业利润不佳的原因。

10月化学原料及化学制品制造业利润总额同比上升9.2%,显示行业增长有所放缓。中国10月官方PMI较前期有所提高达到51.4,但11月汇丰PMI终值也继续上行,从50.4上行到50.8。PPI再次出现下降,各项指标均显示出现前期的经济复苏可能面临调整。

同时随着欧美经济的好转,中国的贸易顺差在10月录得311亿美元,较上个月大幅提升,对美出口增长尤为显著。耶伦将在明年接替伯南克出任美联储的主席,需关注耶伦对于美国的货币政策的态度。另一方面,英国近期的房价大涨迫使央行放弃了放款融资计划(FLS),取消对于银行发放抵押贷款的补贴,也可以看出近期英国经济已经较欧洲其他国家率先进入了复苏周期。

随着美国及欧洲经济的复苏,资本回流发达国家的可能性不断增加,而央行也是为了控制泡沫的堆积而一直不放松对于货币政策的紧缩,由于10月份外汇占款大增4416亿元,显示外部流动性再次涌入,央行再次收紧流动性,致使新增社会融资规模仅为8564亿,较9月份的1.4万亿大幅下降,企业融资环境不容乐观。

一、10月PMI继续小幅上扬 PPI下行限制化工原材料行业利润增长

图1. PMI稳中有升,化工行业利润同比下滑

数据来源:国家统计局 ,易贸研究中心整理

化学原料及化学制品制造业利润总额累计同比仅增9.2%,低于前期9.6%的增速,中国官方PMI却小幅回升,显示了制造业复苏并未能提升化工行业整体利润。汇丰中国PMI的终值较官方数据更加亮眼,从前期的50.4上行至50.8,11月的制造业景气度继续恢复。而另一方面,10月PPI从则从前期减少1.3%降至减少1.5%。PPI的下行也体现了整体工业原材料市场价格的低迷,工业原材料的价格下行是导致化学原料行业利润不佳的原因。

图2. PPI小幅回落,依旧处于负增长

数据来源:国家统计局 ,易贸研究中心整理

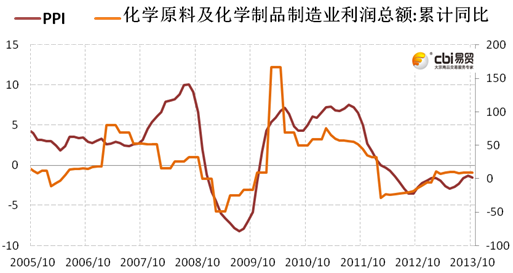

全社会用电量出现下行,作为工业的先行指标同样呼应了化工业利润的减少。10月用电量增速为9.5%,较前期10.4%的增速有所下行,作为有一定先导性的指标,用电量的增速放缓与汇丰PMI预览值的下行共同反映了工业制造业前期的良好走势将面临小幅度的调整。

图3. 用电量下幅下行与去过剩产能不无关系

数据来源:国家能源局,易贸研究中心整理

在《中共中央关于全面深化改革若干重大问题的决定》公布后,大量产能过剩的企业后期将面临严峻的结构调整,而《决定》也明确提出将加强环境治理,近日国务院提出,5年内将压缩8000万吨产能,其中6000万吨的压缩任务落在河北。河北省集中拆除8家钢铁企业的10座高炉、16座转炉,减少炼铁产能456万吨、炼钢产能680万吨。而河北针对过剩产能的清理只是中国化解产能过剩矛盾的开始,政策的全面实施对于钢铁及所有产能过剩的工业企业都将产生不利影响。

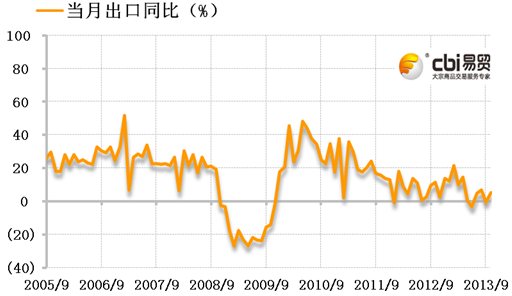

二、月度进出口数据同比回升 中国对美出口改善

中国的进出口数据在10月同比回升,得益于欧美经济复苏,中国外贸增长势头良好。10月中国出口同比增长5.6%,较上月同比下降0.3%有了大幅的攀升,出口恢复态势良好。同时进口增速依旧高于出口,贸易顺差扩大至311亿美元。虽然10月份外汇占款出现大增,但在央行的控制之下,外部资金的流入没有再次大幅推高人民币汇率,美元兑人民币中间价依旧在6.13附近徘徊,得益于人民币汇率波动的减小,中国的出口状况在年末将继续好转。

图4. 中国出口10月同比上升5.6%

数据来源:wind,易贸研究中心整理

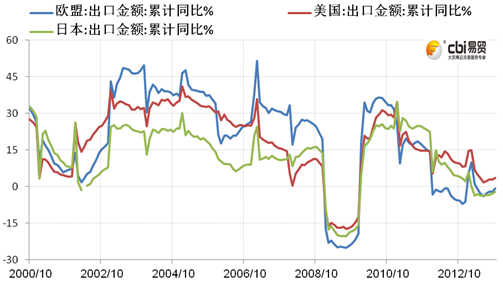

中国对其主要三大贸易伙伴的出口情况继续改善,尤其对美出口维持继续增长。中国9月对欧盟出口累计同比减少0.7%,较前期减少2.1有了不小的改善;对日本出口累计同比减少2%,较前期减少2.8%也出现了一定程度的改善;对美国的出口累计同比增加3.6%,高于前值3%,可以说近期对于美国的出口增长是刺激中国出口复苏的重要因。

美国经济持续复苏将有助于中国恢复对美出口增长,但美国近期经济的复苏在10月却并不尽如人意,美国10月的成屋销售数据出现下滑,房地产市场或许再现不景气。欧洲失业率维持在12.5%的高位,短期内经济将难以全面复苏。与此同时,日本欲就防空识别区向中国施压,中日紧张关系升级,任何方面的摩擦将对中日贸易形成强烈影响。

图5. 中国对美国出口回升迅速

数据来源:中国海关,易贸研究中心整理

三、 “沪七条”等多地调控政策相继出台 房产调控与银行停贷共同施压房产市场

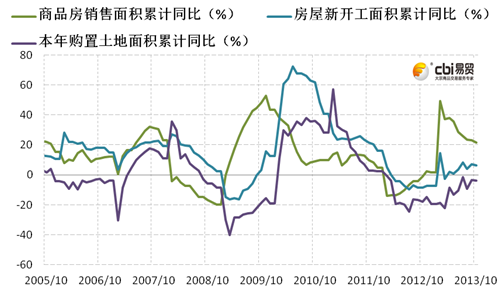

图6. 商品房销售,新屋开工,土地购置同比增长放缓

数据来源:wind,易贸研究中心整理

上海房产市场继北京出台调控政策后也出台了“沪七条”,强调了限制改善型住房的购买,同时又重申了保障房建设的重要性,对房价上涨将起到更为有效的抑制。上海正式出台《进一步严格执行国家房地产市场调控政策相关措施》,市场称为“沪七条”。具体内容包括:保证完成今年初本市明确的房价调控目标;居民家庭向商业银行贷款购买第二套住房的,其首付款比例从六成调高至七成;非本市户籍居民家庭购房,需提供自购房之日起算的前3年内在本市累计缴纳2年以上的税收或社保费证明;完善“四位一体”、租售并举的住房保障体系;严格执行差别化住房税收政策;以及加强房地产市场监管。

差别化的房贷政策将使银行涉房贷款大幅收缩,银行停贷将限制房屋成交量的增加。“沪七条”出台后,银行对于二套房的首付比例上调至70%出现了不同的解读,一些银行已开始收紧房贷,房贷长期以来作为银行优质资产的时代似乎一去不复返。更多的业内人士从政策解读出的内涵是房产贷款的风险不断积聚,沪上不少大银行的个人住房贷款发放已排队到了明年2月,可见目前信贷的收紧也将对于房地产交易形成制约,成交量的下降将使房价在一定的时期内得到稳定。但将影响房产交易的活跃从而制约开放商新建商品房的热情。从10月的房产数据上我们可以发现除了商品房销售面积的增速放缓之外,房屋新开工面积增速也小幅下滑,土地购置面积依旧没有能摆脱同比负增长的命运。

四、民营银行即将试点遵循五大原则 社会融资总规模大幅下降

银监会高层近期透露了关于民资银行试点的有关条件,民资银行即将起步,而企业也可能在不远的将来另辟蹊径,通过与民资银行合作来拓展自身的融资渠道。

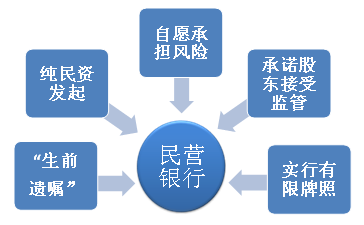

民资银行成立五大原则:

纯民资发起、自愿承担风险、承诺股东接受监管、实行有限牌照、订立“生前遗嘱”。

通俗解释这五项原则,就是“发起人全部为民营资本;自主自愿承担银行经营的一切风险;股东将接受相关监管部门的监管;银行持有的是有限牌照,吸收存款将有最低限额;设立前就要安排好未来破产倒闭的处理办法”。这五条原则的出台让我们更加清楚地了解到了民营银行今后的组建模式及经营限制。市场前期预计民营银行的出现对于银行业将产生一定的冲击,但事实上有限牌照的设立使民营银行与国有银行及股份制银行无法站在同一平台上竞争,而雄厚的资本实力将是民资银行股东的必要条件。在风险处置方面,民资银行也需要做好事先的风险准备,因此银监会对于民资银行的监管可能更严。

民资银行由于被限制吸收存款,最普通的存贷业务将不会成为民资银行的主营业务,而民资银行的贷款发放也可能依靠自有资金,因此民资银行的设立从某种程度上可以理解为是规范后了的民间借贷市场,目前无法得到银行贷款的企业将有机会通过民资银行满足其融资需求,但可能融资的成本也会相应提高,市场化后的利率将首先从民资银行的融资成本中体现出来。

图7. 民营银行五大原则

数据来源:新闻资料,易贸研究中心整理

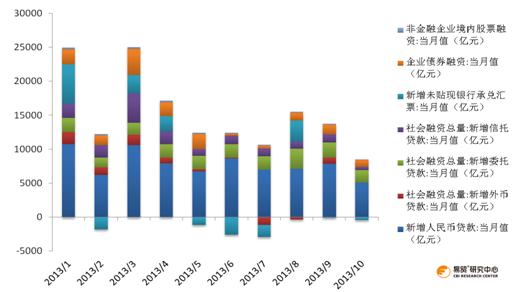

新增社会融资总量出现大幅下降,其中新增人民币贷款创年内新低,银行信贷将继续收紧。中国10月新增社会融资规模仅为8564亿元,较9月的1.4万亿元有较大幅度回落,人民币贷款额创年内最低水平,为5061亿元,在年内首次低于6000亿元的规模,显示中国央行在控制信贷增长和通胀上升,释放货币政策趋紧的信号。

除了新增人民币贷款减少以外,新增信托贷款也出现了较大降幅,仅增加404亿元,而上个月的数字是1204亿元,信托贷款的减少从侧面反映了影子银行的融资规模正在缩小,信托的融资功能也受到一定影响。同时未贴现承兑汇票继续维持减少态势,从此前的减少77.36亿元扩大到了减398亿元。银行贷款,信托融资及票据贴现的同时收缩将对于企业的融资环境产生十分不利的影响,可能使近期的整体流动性出现不足。

图8. 新增社会融资总量出现大幅下降

数据来源:PBOC,Wind,易贸研究中心整理

相关文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇供需紧张缓解 价格回调

[2014/01/13] - 【石化】甲醇市场价格弱势盘整

[2014/01/13]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]