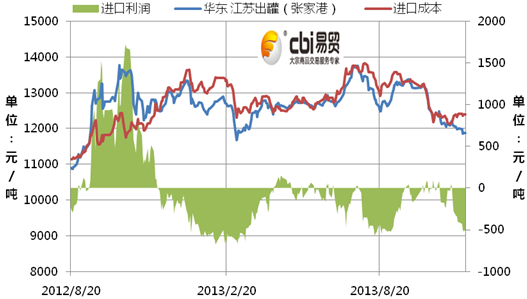

11月随着内外盘走势分歧,国内苯乙烯的进口贸易利润大幅恶化。受需求下滑影响,国内苯乙烯市场价延续10月的阴跌行情;而外盘受原料纯苯价格走高提振,价格震荡上扬。受此影响,11月华东地区苯乙烯的平均贸易利润为-275元/吨,相比10月的-0.74元/吨,利润亏损扩大了274.26元/吨。

11月随着内外盘走势分歧,国内苯乙烯的进口贸易利润大幅恶化。

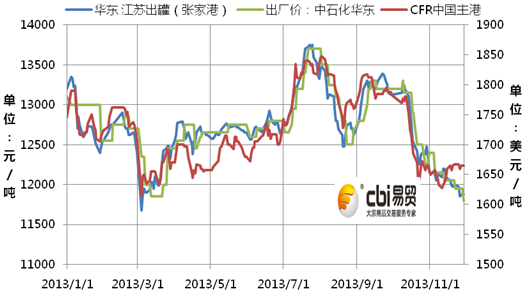

11月苯乙烯内外盘走势分歧,受需求下滑影响,国内苯乙烯市场价延续10月的阴跌行情;而外盘受原料纯苯价格走高提振,价格震荡上扬。截至11月29日,华东市场人民币现货价收于11850元/吨-11900元/吨(江苏张家港出罐价),较10月最后一个交易日下跌300元/吨,跌幅2.46%;进口市场收于1695美元/吨-1705美元/吨(CFR中国主港),较10月最后一个交易日约上涨42美元/吨,涨幅2.53%。而随着下游需求不断减弱,国内苯乙烯的销售压力逐渐显现,11月厂家仍频繁下调出厂价,据易贸研究中心统计,中石化华东销售分公司月内连续4周下调出厂价,累计共下调600元/吨。

图1:苯乙烯价格走势图

数据来源:易贸研究中心整理

11月华东地区进口贸易利润大幅恶化。11月华东地区苯乙烯的平均贸易利润为-275元/吨,相比10月的-0.74元/吨,利润亏损扩大了274.26元/吨。如此糟糕的进口贸易利润水平将抑制贸易商采购进口苯乙烯的积极性,预计后市苯乙烯的进口量增幅有限。

图2:华东地区苯乙烯贸易利润走势图

数据来源:易贸研究中心整理

不过考虑到11月部分船货抵港延期,因此我们预计12月初会有较多的苯乙烯进口船货集中到港。11月,因部分货物装船延期使得抵港的进口苯乙烯数量增幅有限。从华东港口到港情况来看,11月最后一周华东地区苯乙烯到港量约1.25万吨,较10月同期减少0.03万吨,低于2012年以来的平均水平。事实上,9月的苯乙烯进口量已明显减少,9月我国共进口苯乙烯26.63万吨,同比、环比分别减少3.10%和25.22%。而由于11月下游需求逐步下滑,港口库存量并没有因进口量的减少而下滑。

相关文章

- 【石化】苯乙烯库存进一步增加

[2014/01/07] - 【石化】12月苯乙烯内外盘震荡走高

[2014/01/07] - 【石化】中国天然橡胶单月进口量创历史新高

[2013/12/31]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]