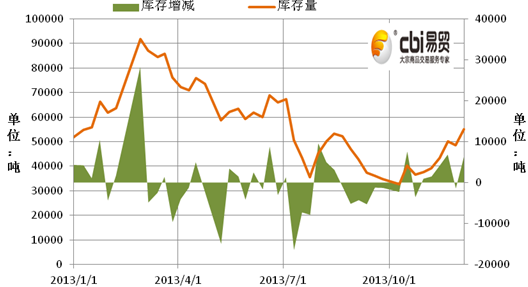

目前随着传统需求旺季淡去,加之临近春节,国内苯乙烯市场的供需面相对宽松,有别于前期的紧张局面。10月、11月,华东苯乙烯港口库存量逐步回升,截至11月27日,港口贸易库存量在4.87万吨附近,预计后期将继续回升。

目前随着传统需求旺季淡去,加之临近春节,国内苯乙烯市场的供需面相对宽松,有别于前期的紧张局面。2013年4月至6月华东地区苯乙烯现货供应持续处于略微偏紧状态,由于下游厂家实际开工率较低,市场上现货的供需面始终保持着僵持之势,港口贸易库存量低位徘徊。7月因国内外苯乙烯装置频发临时故障停车,进口苯乙烯抵港数量明显减少,现货市场货源紧张状况恶化,港口库存量急剧走低。而进入8月,随着进口船货数量逐渐增加,华东地区供应紧张局面逐步缓和,库存量渐渐回复至前期的低位徘徊之势。9月受“金九银十”传统需求旺季影响,港口库存进一步走低。10月、11月,由于下游和终端的需求逐步减弱,华东苯乙烯港口库存量逐步回升,截至11月27日,港口贸易库存量在4.87万吨附近,预计后期将继续回升。

图1:苯乙烯华东港口贸易库存量走势图

数据来源:易贸研究中心整理

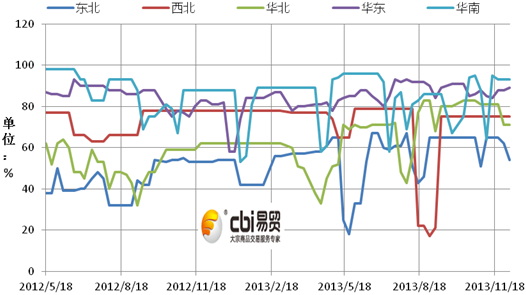

供应方面,11月国内厂家的开工状况尚属稳定。11月全国苯乙烯厂家综合平均开工率在80%附近,较10月小幅下滑2个百分点。不同地区的表现略有不同,华东地区厂家11月综合开工率维持在87%附近,较10月约下滑1个百分点,月中部分装置有减负生产;华南地区,月初中海壳牌年产能70万吨的装置短时停车检修,令华南地区总体开工率明显下滑,下半月随着该装置检修结束,整个华南地区的开工率明显反弹,11月末华南地区综合开工率在93%左右;华北地区和东北地区因下游需求下滑明显,厂家开工逐步下降,月末这两个地区厂家的开工率约为71%和62%,较10月底分别下滑12个百分点和3个百分点;西北地区厂家整体开工保持稳定,维持在75%。

图2:各地苯乙烯厂家开工率走势图

数据来源:易贸研究中心整理

11月,因部分货物装船延期,抵港的进口苯乙烯数量增幅有限。从华东港口到港情况来看,11月最后一周华东地区苯乙烯到港量约1.25万吨,较10月同期减少0.03万吨,低于2012年以来的平均水平。事实上,9月的苯乙烯进口量已明显减少,9月我国共进口苯乙烯26.63万吨,同比、环比分别减少3.10%和25.22%。而由于11月下游需求逐步下滑,港口库存量并没有因进口量的减少而下滑。

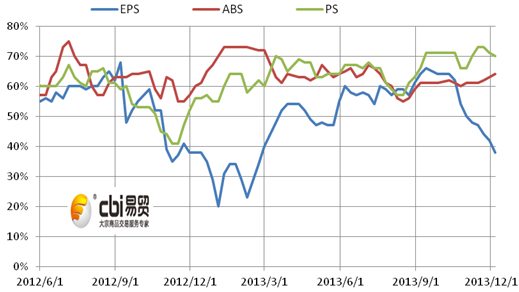

图3:苯乙烯三大主要下游厂家开工率走势图

数据来源:易贸研究中心整理

需求方面,11月苯乙烯的下游需求继续下滑,月末三大主要下游产品EPS、ABS和PS的开工率分别在42%、63%和71%附近,其中EPS方面的降幅最为显著,较上月末下滑了12个百分点。10月以来,随着气温明显下降,苯乙烯的最主要终端市场,房地产市场的开工状况不断下滑,10月房屋新开工面积有11375万平方米,同比、环比分别减少3.43%和33.32%。终端领域产品产量的减少,对原料苯乙烯的刚需会产生一定的下滑预期,对现货价产生负面影响,而对实际需求的传导存在较长的滞后期。

[易贸研究中心/葛晓蓉]相关文章

- 【石化】苯乙烯库存进一步增加

[2014/01/07] - 【石化】12月苯乙烯内外盘震荡走高

[2014/01/07] - 【石化】甲醇港口库存小幅增加

[2014/01/02]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]