目前甲醇下游需求起步,港口再次遭遇供应紧张,库存继续维持低位下,是甲醇价格坚挺的最大支撑力。双节来临,市场节日效应逐步显现,下游甲醛、二甲醚、醋酸等集中补库,月底南京惠生投产也将增加对甲醇需求,市场炒作情绪升温,因此易贸研究中心认为,甲醇在9月仍将延续此前偏强的格局。

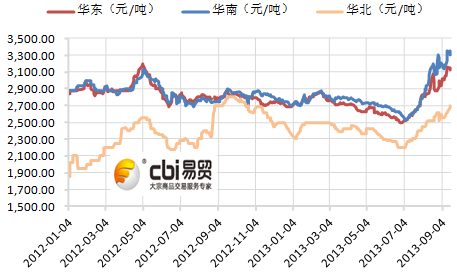

步入9月,华东、华南地区甲醇港口库存延续8月来的低位,受低库存支撑9月甲醇市场价格坚挺,价格呈现稳中有升,根据易贸研究中心数据显示,截至2013年9月17日华东市场甲醇低端价格为3150元/吨,较8月30日上涨220元/吨;华南甲醇低端市场价格为3250元/吨,较8月30日上涨100元/吨;华北地区甲醇低端价格较9月2日上涨160元/吨至2740元/吨。

甲醇价格走势图

数据来源:易贸研究中心整理

近期甲醇价格坚挺的主要原因一是甲醇港口价格持续维持历史低位,支撑贸易商等市场人士推涨心态,价格居高不下;另一原因则是由于国内甲醇夏季需求淡季已经结束,步入了下游传统的备货周期,下游需求提升,提振甲醇市场价格。

2013年9月初国内甲醇港口库存较8月初进一步减少35%左右至20万吨左右,为2009年来港口库存最低水平,其中华东港口库存在16万吨左右,华南港口库存在3万吨左右。9月中旬随着供给增加,港口库存量企稳回升,但仍维持在历史较低水平。根据易贸研究中心数据显示,截至2013年9月13日,国内甲醇港口库存为26万吨左右,较9月初增加30%,其中华东港口库存在21万吨,较月初微幅回升;华南港口库存在5万吨左右,较月初仅增加2万吨。在港口库存继续维持低位的同时江苏危化品检查令甲醇海运受阻,甲醇船货到港有限,导致港口库存再次出现供应紧张局面,价格稳中走高。

需求方面,9月对于甲醇来说是传统需求旺季,从目前下游行业情况来看,近期甲醇下游市场需求起步,厂家预售增多。甲醛下游备货意愿显现,开工率稳步上升,下游产品板材等需求量有所改善。;前期受传统淡季的影响,甲醛厂家的原料库存普遍偏低,因此在需求回暖下,甲醛厂家开始集中备货。前期二甲醚受液化气需求提升市场需求回暖,目前天气逐渐转凉,对液化气的需求将再迎来一波高峰,将再次带动随之掺混的二甲醚市场需求。冰醋酸方面,目前醋酸整体供应偏紧,下游部分企业假期备货,预计9月装置开工率将进一步提升,对原来需求增加。新兴市场需求甲醇制烯烃受益于南京惠生30万吨甲醇制烯烃装置即将开工投产,甲醇制烯烃对甲醇需求有望进一步增加。

整体来看,目前甲醇下游需求起步,港口再次遭遇供应紧张,库存继续维持低位下,是甲醇价格坚挺的最大支撑力。双节来临,市场节日效应逐步显现,下游甲醛、二甲醚、醋酸等集中补库,月底南京惠生投产也将增加对甲醇需求,市场炒作情绪升温,因此易贸研究中心认为,甲醇在9月仍将延续此前偏强的格局。

[易贸研究中心/蒋婧婕]相关文章

- 【石化】甲醇供需紧张缓解 价格回调

[2014/01/13] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】苯乙烯库存进一步增加

[2014/01/07]

相关视频

- 财经观察:黄金十年牛市能否延续?

[2013/02/18] - 油脂价格攀高 食用油或开调价窗口

[2012/11/08] - 国际粮价“高烧”不退 或将波及国内

[2012/11/08]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]