9月,国内二乙二醇市场低开高走,截至10月9日,华东现货市场价格收于8570-8600元/吨,较9月初上涨3.1%。易贸研究中心认为,二乙二醇市场后期仍将进一步上行。

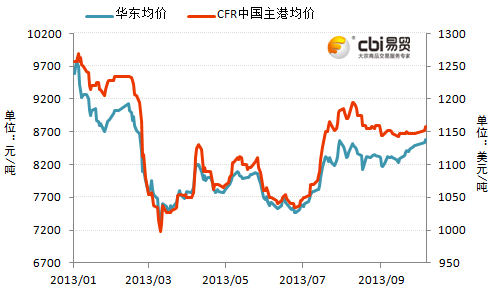

近期DEG价格走势图

数据来源:易贸研究中心整理

9月,国内二乙二醇市场低开高走,截至10月9日,华东现货市场价格收于8570-8600元/吨,较9月初上涨3.1%。

基本面方面,因节日期间到港量不多,华东主港库存降至8.6万吨。武汉石化新增产能已陆续开始对市场供应,四川乙烯计划投产计划推迟至10月中旬左右,未来供应量将持续增加。下游不饱和树脂工厂维持稳定负荷,局部地区受到台风影响。

宏观环境方面,9月美联储FOMC会议未如市场预期缩减QE,维持购债规模不变,给予大宗商品市场短期刺激。但事后多位美联储地方官员的讲话重燃市场关于收缩QE忧虑, QE的边际效应正在逐步递减,未来市场将在惶恐中加大波动。另外,美国政府被迫部分关门和国内自贸区细则公布成为节日期间主要题材。整体来说,外围环境指引有限,国内市场回归自身运行状态,三中全会改革预期在11月前持续发酵,继续关注改革所带来的红利。

原油方面,9月随着消费旺季的结束以及中东局势的缓和,国际油价在短暂冲高后重心开始下移。消费旺季结束,市场对此的炒作渐归平淡,而中东局势在本月也出现转机,叙利亚向国际社会交出化学武器清单避免了美国的军事打击并推进了外交手段解决叙利亚问题的进程,而伊朗与美国的双边对话也让市场看到两国关系缓和的希望,中东问题对油价的影响逐渐减弱。虽然美联储宣布维持宽松规模令市场感到意外,但对市场影响短暂,年内放缓QE的预期依然重压油价。消费旺季结束、中东局势缓和以及美联储调整QE的预期这三大利空因素将在未来合力打压油价,油价重心有望继续下移,但若幅度仍旧不大,预计对二乙二醇市场影响将比较有限。

节后工厂及贸易商回补,加之华东主港到港货物不多,华东主港库存降量明显,二乙二醇市场延续小幅拉升,目前价位升至前期压力位附近,亦有部分市场人士逢高获利心态。10月10日,中石化华东销售分公司二乙二醇出厂价上调150元/吨至8600元/吨,旗下扬子/扬巴/上海/镇海炼化统一执行,易贸研究中心认为此举将支撑市场进一步上行。

[易贸研究中心/孙黎佳]相关文章

- 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】苯乙烯库存进一步增加

[2014/01/07] - 【石化】12月苯乙烯内外盘震荡走高

[2014/01/07]

相关视频

- 财经观察:黄金十年牛市能否延续?

[2013/02/18] - 油脂价格攀高 食用油或开调价窗口

[2012/11/08]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]