2013年全球甲醇市场供应紧缺,欧美价格连创近五年新高,国内市场价格在7月以来涨声不断,尤其是近期天气转凉后,在港口库存维持历史地位、进口持续受限的背景下,冬季的“气荒”导致天然气制甲醇原料供应受限,煤炭价格的反弹拉动煤制甲醇生产成本,冬季运力的紧缺也将加剧市场供需矛盾。

2013年下半年我国甲醇市场在进口受限、港口库存持续低位价格已经形成一波反弹,近期随着冬季到来后,甲醇市场受到上游原料煤炭价格反弹、天然气限气导致天然气制甲醇装置减产和雨雪天气阻碍冬季运输困难等影响,市场价格再度拉涨,根据易贸研究中心数据显示,截至2013年11月20日甲醇华东出罐价格为3400元/吨,较11月初上涨150元/吨,涨幅为4.62%。

煤炭价格反弹 成本支撑增强

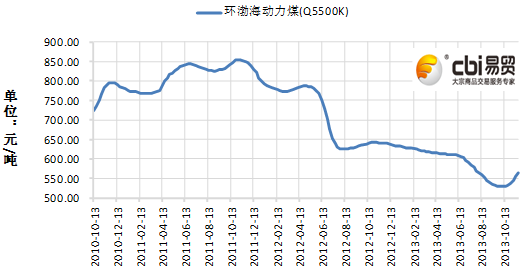

11月中旬以来,我国辽宁、黑龙江、吉林三省遭受大雪肆虐,北方地区极端气候已经提前到来,影响当地居民供暖,且由于管道运输等限制,国内天然气供给存在明显缺口,近期中石油再度扩大限气范围,预示着今冬北方地区天然气供给形势较为严峻,在此背景下,部分供暖需求将转投火力发电,用电量的提升刺激煤炭需求,带动煤炭价格的上涨。根据数据显示,截至2013年11月20日公布的环渤海动力煤价格指数再度大幅上涨,最新报收于565元/吨,环比上周涨幅达11元/吨,创下年内单周涨幅之最;其中6港24个煤种中有21个煤种上涨,涨幅在5-20元/吨不等,值得注意的是价格上涨煤种已经从低热值扩散到了高热值煤种。

图1:环渤海动力煤价格走势图

数据来源:易贸研究中心整理

煤炭价格的大幅上涨直接导致其下游甲醇生产成本的增加,根据易贸研究中心数据显示,截至2013年11月21日甲醇生产成本较10月底上涨20元/吨左右,对甲醇价格的上涨支撑力度不明显,不过相较2013前10月来说目前煤炭价格的稳中上涨无疑对甲醇价格起到利好作用。近期秦皇岛库存首次大幅回落,在一定程度上表明下游采购需求依然较高。另外,神话集团等大型煤企的连续上调长协价进一步推升了动力煤的上涨预期。因此,短期内煤炭价格上行趋势有望延续,对煤制甲醇的生产成本将逐步凸显,对其价格的支撑力度也将逐步增强。

进口受限 港口持续低位

2013年9月初国内甲醇港口库存较8初月进一步减少35%左右至20万吨左右,为2009年来港口库存最低水平,其中华东港口库存在16万吨左右,华南港口库存在3万吨左右。9月下旬尽管国内供给增加,受双节影响国内甲醇运输周期延长且运费上涨,导致西北、山东等地甲醇运输受限,消化了进口量增加,使得港口库存依旧维持在历史较低水平。

国庆节后,由于国内运输不再受限,西北至内地甲醇运费明显下降,西北发往内地甲醇货源数量大幅增加,同时国内前期检修甲醇装置恢复运行,四季度又有一批新装置投产,国内甲醇市场供应逐步增加,沿海地区加大对国产货购买力度,促使11月初国内甲醇港口库存回升,根据易贸研究中心数据显示,11月国内甲醇港口库存为18万吨上下,较10月初回升12.5%,其中华东和华南港口库存涨跌不一;华东港口库存为16万吨左右,较10月初回升33.33%;华南地区受船期延误的影响,港口库存仅为2万吨左右,较10月初下降了接近50%。

步入11月甲醇船运将进一步增加,不过目前外围甲醇市场供应持续紧张,欧美甲醇价格不断上涨,尽管迎来伊朗甲醇装置恢复运行,鉴于印尼、马来西亚主要甲醇装置在11月和12月有检修计划,且文莱地区装置持续停车,导致伊朗地区对中国输出船货增量有限,短期内甲醇港口库存难以回收,将继续维持低位。

天然气“限气” 装置纷纷减产

我国天然气资源极为稀缺,据相关管网方面的专家预测,2013年供气缺口或达到100多亿立方米,其中华北地区缺口尤为严重。2013年天然气整体消费量预计达1650亿立方米,同比增加14.1%;而天然气产量预计为1146亿立方米,同比增加9.04%。国家发改委10月发布意见,要求做好2013年天然气迎峰度冬工作。该意见认为,随着大气污染防治工作全面推进,各地用气需求超常规增长。国家发改委10月14日向中石油、中石化、中海油等各省市部门发布通知预测称,今冬明春天然气供需矛盾较往年将更为突出,如遭遇持续低温等极端天气,保供形势将更加严峻。为此,要求三大石油巨头保持现有气田高负荷生产,确保新增产能按期投产,并多渠道增加进口。

11月中旬以来北方地区极端气候已经提前到来,供暖需求增加,天然气供应缺口凸显,为保证北方地区城市及居民用气,按照“保民用,压工业”的原则,中石油、中石化等加大工业用气限气范围,天然气制甲醇装置开始减产,根据数据显示截至2013年11月15日,东北地区开工率较前一周下滑6个百分点;西南地区下滑5个百分点;西北地区下滑2个百分点,可见限气开始影响天然气制甲醇市场供应。以2012年12月初为例,我国主要天然气制甲醇企业仅中海油建滔和青海格尔木装置保持满负荷运行,其他企业装置运行均受到不同程度影响,约影响产能350万吨左右。

2013年随着大气污染防治工作全面推进,各地用气需求超常规增长,今年冬天天然气制甲醇装置限气形势较往年更为严峻,目前冷空气袭来,华北、东北等地大幅降温对天然气需求增长,今冬天然气制甲醇装置运行不稳定态势加剧。

风雪来袭 运输受限

我国甲醇生产地集中在煤炭资源地,我国华北、西北等地甲醇产量占全国总产量的50%以上,且其甲醇进入市场的主要通道是铁路或公路长途运输。入冬后天气更是决定甲醇市场供应的最主要原因之一。以2012年为例,2012年11月入冬以来,冷空气多次来袭,导致内蒙古、河北、天津、山东、山西等甲醇生产地大幅降雨降雪,多条甲醇运输主干道高速公路限行以及关闭,当地甲醇外流困难。12月28日至29日全国大部地区自西向东出现大风降温天气,其中甲醇主产区西北地区东部、内蒙古中东部、华北大部、东北等地出现大范围降雪。甲醇主要消费地华东和华南一带也受冷暖空气共同影响,大部分地区有雨雪天气,国内甲醇交通运输再次受阻,华北、西北货源外发继续受限,当地库存积压。

2013年下半年甲醇市场在进口受限,港口库存持续低位,华东、华南沿海买家纷纷投向西北市场,引起一波价格的上涨。目前北方地区入冬,天然气供应不足下,煤炭需求提升,对铁路运力需求增加,而入冬后雨雪天气如果像2012年再度增加的话,汽运运输周期也将延长,造成供应紧张,或者生产地库存积压,对甲醇市场供应影响较大,因此在入冬后甲醇运输将需密切关注天气因素。

2013年全球甲醇市场供应紧缺,欧美价格连创近五年新高,国内市场价格在7月以来涨声不断,尤其是近期天气转凉后,在港口库存维持历史地位、进口持续受限的背景下,冬季的“气荒”导致天然气制甲醇原料供应受限,煤炭价格的反弹拉动煤制甲醇生产成本,冬季运力的紧缺也将加剧市场供需矛盾,促使甲醇市场持续升温,在多重因素之下,短期内供应紧缺行情难以缓解,甲醇市场价格保持坚挺。

相关文章

- 【石化】甲醇供需紧张缓解 价格回调

[2014/01/13] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】苯乙烯库存进一步增加

[2014/01/07]

相关视频

- 财经观察:黄金十年牛市能否延续?

[2013/02/18] - 油脂价格攀高 食用油或开调价窗口

[2012/11/08] - 国际粮价“高烧”不退 或将波及国内

[2012/11/08]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]