前期国内甲醇市场经历了较长的上涨周期且幅度较大,近期市场人士心态出现分歧,下游厂家对高价原料出现抵触,甲醇市场行情回归理性整理阶段。预计近期甲醇市场整体呈现弱势整体态势,后期甲醇市场走势仍需关注国际市场整体供应情况。

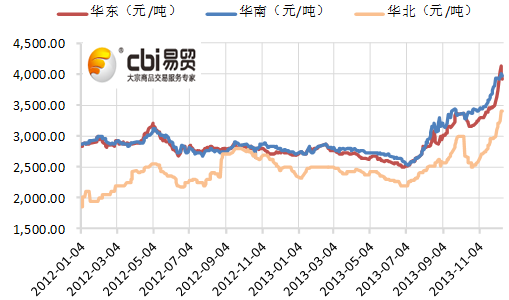

2013年下半年我国甲醇市场在进口受限、港口库存持续低位的影响下,甲醇价格一改上半年低迷态势,形成一波反弹。10月下旬随着冬季到来后,天然气限气导致天然气制甲醇装置减产、外围市场持续供应紧张导致甲醇港口库存维持低位,进口甲醇货紧价高,沿海港口价格领涨,促使沿海买家内路询货,西北厂家无库存压力,甲醇内陆市场行情飙升,联动沿海市场行情,华东港口价格更是一度突破4000元/吨,创出历史新高。根据易贸研究中心数据显示,截至2013年12月10日,国内甲醇华东市场低端价格为4130元/吨,较11月初上涨27%,较去年同期上涨1180元/吨;华南低端市场价格为4000元/吨,较11月初上涨18%,较去年同期上涨1210元/吨;华北地区涨幅最高,较11月初甲醇价格涨幅达32%,为3400元/吨,较去年同期上涨900元/吨。

图1:甲醇各区市场价格走势

数据来源:易贸研究中心整理

近日甲醇市场交投转淡,业内人士心态出现分歧。西北厂家在基本无库存压力下,预售情况良好,看涨心态坚挺;而内路市场整体出货转淡,下游企业对高价原料抵触情绪较浓,山东、河南等市场开始下跌,影响市场人士心态,开始持观望态度;同时港口市场交投也清淡,价格出现调整。

步入12月,国内甲醇市场港口库存依旧维持低位,根据易贸研究中心数据显示,12月初国内甲醇港口库存在17万吨左右,较11月初相比减少6%。其中,华南沿海港口库存在3万吨左右,较11月初相比增加46%;华东港口商品库存降至13万余吨,与11月初相比减少16%。且北方地区天然气装置或将进一步限产,不过高企的生产利润促使煤制甲醇装置开工不断提高,因此国内甲醇市场整体供应量依旧在增加。于此同时12月下旬东南亚地区前期检修装置也将陆续重启,后期对亚洲地区供应紧张格局带来一丝希望,不过鉴于目前市场普遍缺货,短期货紧态势难以大幅缓解。

另外在甲醇价格的不断走高,导致其下游厂家利润的持续缩水,且冬季甲醇下游需求也步入淡季,特别是传统下游甲醛在冬季板材需求减弱,部分地区甲醛开工率有所下滑;二甲醚在集中供暖打压下,需求疲软;冰醋酸收益于亚洲几套装置的检修计划,价格将持续坚挺。新兴市场方面,宁波禾元和南京惠生外采甲醇制烯烃装置运行后大幅提升华东地区甲醇需求,而近期在甲醇价格强势上涨下,华东地区个别甲醇制烯烃也碍于成本压力降低装置运行负荷。

前期国内甲醇市场经历了较长的上涨周期且幅度较大,近期市场人士心态出现分歧,下游厂家对高价原料出现抵触,甲醇市场行情回归理性整理阶段。预计近期甲醇市场整体呈现弱势整体态势,后期甲醇市场走势仍需关注国际市场整体供应情况。

[易贸研究中心/蒋婧婕]相关文章

- 【石化】甲醇供需紧张缓解 价格回调

[2014/01/13] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】苯乙烯库存进一步增加

[2014/01/07]

相关视频

- 财经观察:黄金十年牛市能否延续?

[2013/02/18] - 油脂价格攀高 食用油或开调价窗口

[2012/11/08]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]