今年7月,中海油宣布以151亿美元收购加拿大能源公司尼克森公司(Nexen),为迄今中国金额最大的一笔海外收购。收购在获得加拿大政府审批方面“一波三折”,两度延长审批期后,12月10日将是最后的批准截止日。

今年7月,中海油宣布与加拿大能源公司尼克森公司(Nexen)达成协议,以151亿美元现金收购尼克森。此次报价每股27.5美元,较尼克森在纽交所7月20日的收盘股价溢价61%。若此交易最终宣告完成,将成为中国迄今为止金额最大的一笔海外收购。

然而,中海油收购尼克森案却经历“一波三折”。9月21日,尼克森99%股东批准此项交易,但由于政治敏感性,加拿大政府方面将审批期限两度延长30天,在2个月的倒计时敏感期内,利空消息不断。目前,最后批准截止日为12月10日。

本文将透过中海油对尼克森的收购案例,从中海油,加拿大政府和尼克森三个方面,分析中海油收购加拿大尼克森的原因及背后考量。

“另类”中海油

1.国际化的中海油充当海外收并购“排头兵”

由于历史原因,作为我国第三大油企的“中海油”,发展轨迹与另两家大型国有石油企业迥异。上世纪80年代,我国在原石油部基础上设立中海油、中石化(Sinopec)和中石油(PetroChina)。中石化和中石油继承了陆上采油技术和基础设施,同时接管了原有的炼油厂,负责成品油销售,中海油则专注于开发海上油气资源。因当时缺乏海上采油的技术与经验,中海油“从零开始”,开展与国外大型油企合作,共同开发海上油气资源。

随着我国对外油气依存度的上升,“走出去”便成为我国保障能源安全的战略之一。 而在海外能源资产的收并购,及与国外能源企业的合作中,中海油一直起着“排头兵”的作用。一方面,与国内其他同行相比,在国际资本市场中的认知度更高。中海油在港交所与纽交所分别上市,在香港发行了35%的流通股,股票的流动性强。另一方面,其多年与国外能源巨头发展海上油田探勘和开采的经验,使其被认为比国内同行更加国际化。

2.对自身能源的补充

根据中海油2011年度年报披露,其已探明储量为31.9亿桶油当量,但以目前产量计,其已探明储量的只够开采9年,这一比例是世界主要石油企业中最低的企业之一。2007-2011年,中海油油气产量增幅为20%,今后5年,预计其增幅将下降至6%-10%。国内近海油田的产量增长有限,寻求海外油气资源就成为了中海油重要的发展战略。

为什么选择加拿大?

1.加拿大占据能源优势

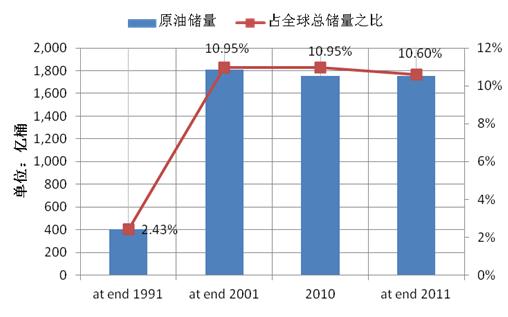

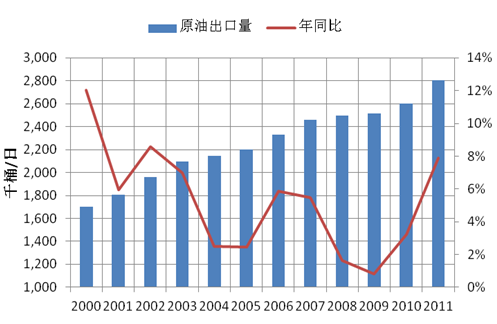

根据IEA数据统计,加拿大拥有大约1752亿桶原油储量,位居全球第三(列沙特和委瑞内拉之后),至2011年,其探明原油储量占全球储量的10.6%。加拿大的国内需求有限,油气资源主要用来出口,出口量在近10年来保持年均增长5%。(见图2)。

数据来源:IEA, BP ,易贸研究院整理

数据来源:BP,易贸研究院整理

同时,加拿大的非常规油气资源丰富。加拿大是页岩气、页岩油,油砂的主要产地。根据BP公司统计数据,估计加拿大油砂的储量高达1692亿桶,与其常规原油储量相当。在全球范围内常规能源产量逐年下滑的大背景之下,加拿大有望成为未来国际上重要的能源输出国。

2.加拿大之困—美国

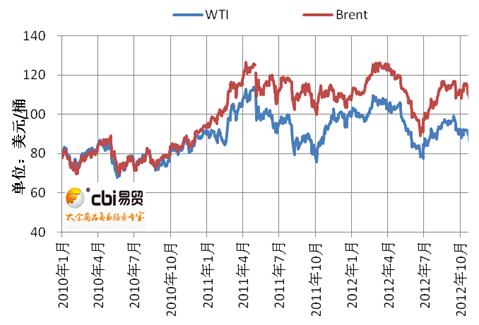

因受地理条件的限制,加拿大的能源战略一直以美国为核心,2011年加拿大90%以上石油出口运往美国。美加之间存在“天然同盟”,但美国一直处于强势。加拿大在双边能源贸易中屡屡受挫。自2010年开始,WTI 油价较全球其他基准原油显著贴水,2011年WTI与Brent平均贴水达17美元/桶;2012年最近3个月,两地价差更进一步扩大至20美元/桶以上。同期,加拿大的原油价格较WTI又有明显折价。加拿大的原油价格维持在70美元附近。2012年前三季度,加拿大能源公司全面亏损(尼克森2012年第三季度净利润同比下滑71%),也使政府收入骤降。加拿大握有巨大的能源出口优势,但受到地理位置和美国的制约,无法参与到全球原油贸易中。

图3: WTI 和 Brent 油价价差

数据来源: 易贸研究院整理

目前,美国依托页岩油、气的快速发展,“能源独立”成大概率事件已经是全球能源领域的共识。那么,原油出口严重依赖和受制美国的加拿大,就将面临能源出口的困境。此时,中国的原油对外依存度逐年上升,而原油进口多依赖中东、非洲等供应不稳定地区。中国需要开拓新的稳定的原油供应来源,加拿大是其中一个潜在的合作伙伴。

为什么选择尼克森?

1.资源优势, 非常规油气资源丰富

尼克森是加拿大一家独立的全球性能源公司,在多伦多和纽交所分别上市。依据美国证券交易委员会规则计算,截至2011年12月31日,尼克森拥有9亿桶油当量的证实储量及11.22亿桶油当量的概算储量。根据投资银行麦考瑞(Macquarie Bank)的数据,如果中海油成功收购尼克森,将使中海油年产量增加五分之一。尼克森核心资产是非常规油气资源油砂,位于加拿大的油砂占尼克森已探明储量的70%。同时,尼克森能源资产组合中还包括位于加拿大的页岩气,位于北海,墨西哥湾和尼日利亚的深水海域的非常规油气勘探与开发。因此,中海油选择尼克森在增加油气产量的同时,更重要的是进入到非常规油气探勘开发领域,获得相对成熟的技术经验。

2.在布伦特基准油定价中占据一席之地

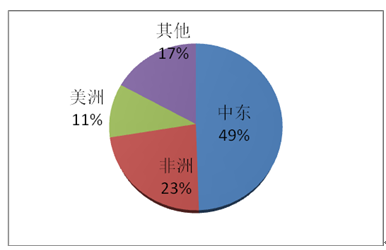

尼克森(Nexen)是Buzzard油田的运营者,该油田日产21万桶原油,是Forties最大的油田,而Forties原油则与Brent、Oseberg和Ekofisk一起构成了每日布伦特现货基准价格。近5年来,我国从中东,西、北非原油进口量占总原油进口量的2/3以上(2012年1-10月份,占比 72%),而这些国家和地区的出口原油多数以Brent原油价格为定价基准。据数据统计显示,布伦特原油价格是全球约3/4原油价格的定价基准。中海油收购尼克森一旦完成,中海油或将在全球石油定价体系中扮演重要角色。

图4:中国原油进口来源地分析(2012年1-10月)

数据来源:中国海关,易贸研究院整理

[易贸研究中心/黄洁琼]

相关文章

- 【石油】国外企业争先投资加拿大油气产业

[2013/10/29] - 【石油】加拿大积极寻求亚洲能源投资

[2013/10/12] - 【石油】对加拿大来说Keystone XL已经失去修建意义

[2013/09/12]

相关视频

- 财经观察:151亿美元高价并购背后

[2013/03/06]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]