土地狂欢令房地产市场的政策风险上升。节能补贴有能力替代即将到期的家电下乡政策,家电市场面临的心理冲击大于实质性利空。QE4使市场明确了美联储坚定的宽松态度,“财政悬崖”政治走秀落幕之日,必将是大宗商品价格水涨船高之日时。

一、一周宏观要点

上周(2012年12月8日-12月14日,下同)公布的11月份中国宏观经济指标大多稳中有升,对大宗商品的市场需求和信心有一定提振作用。工业生产方面,11月份工业增加值同比增长10.1%,较上月上升0.5个百分点;11月发电量4011亿千瓦时,同比增长7.9%。发电量与工业增加值“双升”,说明制造业和工业呈现扩张状态,经济企稳迹象明显,商品需求得以支撑。

消费继续保持平稳增长。据国家统计局数据,11 月社会消费品零售总额18477 亿元,同比增长14.9%,增速提升,且幅度大于预期中的14.6%。城镇消费品零售额16031 亿元,同比增长15.0%;乡村消费品零售额2446 亿元,增长14.6%。

但进出口面临的形势仍较为严峻。11月出口增速骤降至2.9%,较上月大幅下滑8.7个百分点,进口总值与去年同期持平。11月中国进出口总值为3391.3亿美元,顺差缩减至196.3亿美元。

国内物价继续保持平稳运行。据国家统计局数据,11月CPI同比上涨2%,较上月上升0.3个百分点;PPI同比下降2.2%,较上月回升0.6个百分点。通胀水平仍维持在较低位运行,年内4%目标无忧,下一阶段出台刺激政策空间余地较大。

货币投放节奏稳健。11月狭义货币(M1)增长5.5%,广义货币(M2)增长13.9%,11月货币投放量较上月略有放缓,总体适中,货币条件相对宽松,年内进一步降准概率不大。

北京时间12月13日凌晨1:30,美联储麾下联邦公开市场委员会(FOMC)宣布,0-0.25%超低利率在失业率高于6.5%,并且未来一两年内通胀率预期不超过2.5%情况下将保持不变,推出第四轮量化宽松(QE4),每月采购450亿美元国债替代扭曲操作(OT),加上QE3联储每月资产采购额为850亿。FOMC决议与市场预期相符,市场反应平平。但市场流动性有望持续增强。

最新数据显示,美国12月8日当周初请失业金人数34.3万人,大幅低于修正后的前值(37.2万);11月零售销售月率上升0.3%,前值下降0.3%。美国就业市场与销售均出现回暖,反映出经济复苏稳步进行。

美国两党就财政悬崖的谈判继续进行,在最新的公开发言中,奥巴马和博纳都在口头上给未来可能达成的协议留出了空间。但在核心的税收和医保问题上,两党仍有较大的分歧,目前出现的进展暂时利好市场,而担忧仍未彻底解除。

欧盟统计局公布,欧元区10月工业生产按月意外续跌1.4%,远逊于市场预期按月转升0.2%,按年急跌3.6%,创2009年12月来最大跌幅。数据反映欧元区末季经济将会进一步收缩。意大利总理马里奥•蒙蒂宣布辞职计划强化了市场焦虑,欧元汇率开盘大跌后一直徘徊低位。不过希腊与西班牙的一系列好消息缓解了市场对欧债危机的担忧。

日本三季度经济数据显示陷入衰退。这也大大增强了市场对自民党上台后强推宽松政策的预期。日元已经成为国际游资做空的对象,大幅贬值很难避免。

二、国内外宏观风险预测

1. 国内宏观风险预测

(1)“地王热”恐刺激调控政策收紧

上周土地市场继续保持成交热度,规模房企仍在积极拿地。但土地市场正在呈现分化局面,尤其是优质地块的土地市场,更是少数资金实力强的大型房企角逐的舞台,而中小房企大多无缘越发水涨船高的核心地块。

虽然近期商品房销售增速也在回暖,但更多是中小房企为了年底的业绩冲刺而“降价跑量”的结果,并不能准确反映房地产市场自身的回暖力度。终端的商品房市场反弹动力尚未完全释放,而上游土地市场已经开始狂欢,可能会为近期房地产市场的复苏增添一定压力。因为从近几年的市场经验来看,地王频现往往是个危险信号,可能导致楼市调控政策再次收紧,房地产市场近期需要警惕政策风险。

(2)公开市场资金回笼冲击有限

上周央行在公开市场上开展了总量为990亿元的逆回购操作,其中周二逆回购810亿元、周四逆回购180亿元,上周央行在公开市场上净回笼资金1250亿元,为8周以来的新高。

但上周逆回购中标利率继续持平,表明公开市场资金回笼并未对当前的市场流动性造成紧张压力。年底以内,市场上仍有财政存款集中投放的乐观预期,因此近期公开市场流动性的收缩,并不会对大宗商品的市场信心带来显著冲击。

(3)家电下乡政策到期,心理冲击大于实质性利空

12月10日商务部发布的最新数据显示,今年1至11月,全国(不包括山东、河南、四川、青岛)家电下乡产品销售7492.7万台,销售额2012.5亿元,同比分别增长22.2%和18.1%。家电下乡是刺激家电消费最早、影响力最大、时效最长的政策,对全国家电市场起到了明显的提振作用,例如,家电下乡政策对冰箱消费的补贴效用最大,冰箱也因此成为继彩电之后近年来农村家电消费的首选。

虽然家电下乡政策将于2013年1月1日结束,但此项优惠政策到期对与相关化工品市场的冲击,或将仅限于心理层面。原因在于,大部分家电厂商早已在销售策略上淡化了家电下乡政策,转而引导消费者购买能够享受新节能补贴政策的产品,以至于市场对家电下乡政策的关注度有所下降。与此同时,中央政治局会议强调2013年将重点推进城镇化,预计农村居民可支配收入增加,以及农村居民消费习惯的改变等,有望继续推动农村地区的家电消费平稳增长。

(4)汽车销售回暖,利好化工、有色市场

据12月10日中国汽车工业协会发布的数据,11月国内汽车产销量分别为176.14万辆和179.10万辆,仅次于今年3月份的高点。而且11月日系车品牌开始解冻,日系乘用车销量环比大增72.2%。

与今年大多数月份汽车产销量出现负增长的低迷行情不同,年底的传统旺季正在推动车市回暖。根据汽车需求的季节规律,12 月汽车销量还将可能在11 月的基础上环比小幅上升,鉴于ABS应用于汽车仪表盘的比重逐步上升,近期汽车市场的回暖,将有助于推动ABS需求回升。

2. 国际宏观风险预测

(1)QE4推出,市场反应平淡

美联储周三(12月12日)公布的政策决议如市场预期推出了第4轮量化宽松政策(QE4)。美联储货币政策委员会(FOMC)宣布,在年底扭转操作(OT)到期之后,将以每月450亿美元的进度购买长期国债,同时还将维持目前的抵押支持证券(MBS)购买计划。

此前,美联储QE3已经展开每月400亿美元的MBS购买计划,加上QE4增加的每月450亿美元长期国债购买,美联储每月将总共购买长期美元资产达850亿美元。虽然新增加的每月450亿美元长期国债购买量实际上是扭转操作在2012年底到期后的一种替代方案,但QE4将450亿美元的扭转操作完全转换为固定的长期国债购买,对美元流动性的增长有实质的推动作用。

首先,扭转操作本质上并没有增加美联储的总资产持有量,只是通过卖出短期资产、买入长期资产的方式增加了美联储对美元资产的持有期限,而QE4不但将扭转操作的资产购买量完全继承下来,还使美联储实质上增加了美元资产的持有量,也使得扭转操作这一部分的货币投放从“账面游戏”变成了现实。

其次,QE3推出时对美元流动性每月850亿美元的增加仅维持到2012年底,随着扭转操作到期,QE3的货币投放预期并没有超越QE2每月750亿美元的固定购买量。而QE4将450亿美元扭转操作固化为长期国债购买后,美联储货币政策对美元流动性的放松程度正式宣告超越QE2,对全球通货膨胀的影响亦将更加确定。

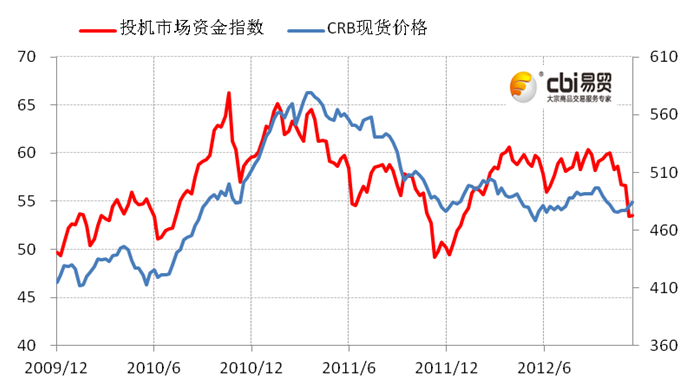

从近期市场对FOMC决议的反应来看,明显受到了美国“财政悬崖”的压制而暂时未能出现乐观表现。易贸研究院“投机市场资金评估系统”显示,截至12月4日,美国18种大宗商品总持仓量较之前一周有所上升,反映市场参与投机活动资金量变化的投机市场资金指数也从53.44点升至53.51点,出现企稳态势;而净持仓从929588下滑至898380手,下降幅度3.36%,显示做多动能仍被压制。

投机市场资金指数显示做多动能仍被压制

数据来源:易贸研究院整理

但是QE4的推出使市场明确了美联储坚定的宽松态度,更将在实质上推升美元流动性,从而在长期持续助推全球流动性的泛滥。可以预见,当“财政悬崖”这一场政治走秀落幕之日,必将是大宗商品价格水涨船高之时。而从两党对财政悬崖的谈判来看,目前仍未取得实质性进展,预计财政悬崖仍将成为年底前影响市场的最主要因素。

(2)希腊正式获得救助,欧债危机继续缓解

上周意大利又重新成为欧债危机的“暴风眼”。意大利总理蒙蒂宣布辞职的消息令市场措手不及,恐慌情绪弥漫开来。11日意大利10年期国债收益率上涨28个基点,至4.81%,创下8月2日以来单日最大涨幅。意大利股市FTSE MIB收盘下挫2.2%,而盘中跌幅一度达到3.8%。市场担忧这位推崇经济改革的总理的离开将导致欧洲危机再度加深,金融市场的剧烈反应凸显了目前市场信心的脆弱。

上周后半周欧元区的两项重要议题取得了实质性进展。欧元集团批准向希腊发放救助金。希腊政府上周三公布,债务回购操作吸引了总计近320亿欧元投标,但是由于回购成本高于预期,结果离预期债务削减目标仍有4.5亿欧元缺口。尽管希腊债券回购结果未达预期,但欧元集团还是向希腊的救助开启了绿灯,批准向发放491亿欧元的救助资金,其中今年12月会先发放344亿欧元,希腊退出欧元区的风险基本消除。

除了希腊救助,欧元区向银行联盟迈出了“历史性”的关键一步,12月13日欧盟财长就统一银行监管机制达成一致。据相关消息称,欧洲央行将从明年开始对欧元区内部和愿意参与新监管机制的非欧元区国家的银行行使监管权,欧洲央行将有权要求抵抗风险能力弱的银行提高资本充足率、甚至有权关闭不安全的银行。目前欧洲重债国的银行业和国家债务之间的联系过于紧密,而新的银行监管机构一经生效,将允许欧洲救助基金直接对银行业实施资本重组,避免政府被国内受困银行拖垮,这意味着欧元区扫清了银行与主权债务之间恶性循环的一个主要障碍。

总体来看,上周初主要受意大利政局动荡的影响,欧债风险指数大幅跳升至70以上(79.06),但随后受希腊救助款得到落实以及银行监管机制达成一致这两大利好消息影响,市场的担心情绪有所缓和,欧债风险指数回落至50左右(50.18)。预计希腊问题解决后,欧债风险近期将持续收敛。

三、结论

当前土地市场持续狂欢,令房地产市场的政策风险上升。节能补贴政策有能力替代即将到期的家电下乡政策,家电市场面临的心理冲击大于实质性利空。传统旺季、日系车销售解冻,有望推动近期车市继续回暖。希腊正式获得救助,欧元区银行联盟取得进展,欧债风险持续回落;美国推出了符合市场预期的QE4,然而短期两党对财政悬崖谈判的进展程度依然主导市场。

[易贸研究中心/胡文娟 潘航]

相关文章

- 【石化】节能补贴将止 家电消费提前透支

[2013/05/22] - 【石油】美元指数微跌 助力WTI上涨

[2013/02/01] - 【石油】2013年西德克萨斯中质原油期货走势预判

[2013/01/21]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]