目前央行对于消除金融抑制的决心已经通过宣布利率市场化的改革而表明了,但放开贷款利率的举动对于国企来说更为有利,以低息贷款换高息贷款,减少负担,而小企业可能会承受到更重的资金成本,但在利率市场化的后期,放开存款利率才能真正消除金融抑制。

利率市场化目标是实现风险收益的相匹配,要实现这一目标,就必须消除金融抑制,金融抑制的存在使不同的企业在融资时所承担的资金成本与其项目的收益并不成正比,国企的项目即使存在产能过剩,并存在重复投资也不会影响其获得低息贷款,而中小企业则存在有项目无资金或是融资成本高昂的问题。

美国利率市场化推出的时机恰逢美国高通胀,实际负利率的时期,中国目前的状况如何呢?7月CPI同比上涨2.7%,低于银行各类定存的利率,看起来中国似乎并没有处于负利率时代,但为什么百姓会对理财产品,余额宝所代理的货币型基金青睐有加呢,其实如果将食品价格的上涨与存款利率带来的增值做一下比较,就能发现中国其实已经处于负利率时代。2006年-2007年猪肉价格上涨了80%,如果本来100元的肉制品就涨到了180元,其后到2009年,其价格跌幅又达到了30%,180元的肉制品又跌回到120元,到了2011年,猪肉价格又涨了60%,肉制品价格又涨到了192元,之后2012年又下跌了20%,这时价格又跌到了150元,实际在这5年中价格已经上涨了50%,而按照5年期定存5%左右的利率来看,居民在银行的存款是远远不可能在这5年中增值50%的,货币型基金因为其灵活变现及高于活期存款的收益受到追捧,而银行也受制于利率的限制而无法与其竞争,并丧失了一定的市场份额。此时进行利率市场化改革可以说是恰逢其时,估计3-5年的时间内,央行可能放开存款利率的管制,届时利率市场化将步入深水区。

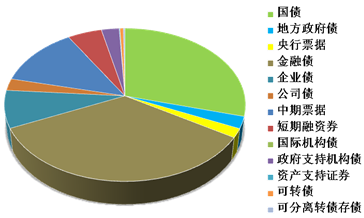

利率市场化的全面推进将改变中国金融抑制的现状,基准利率的设定极大程度地限制了市场利率的产生,融资单一阻碍债券市场发展的现状也将大大得到改善,目前国债,金融债及中期票据是我国债券融资中3块占比最大的部分,企业债等企业融资工具的规模相对较小,目前企业债券融资的地位远不及银行信贷,随着银行融资成本的提高,债券市场的融资地位将得到凸显,而利率市场化不单松绑利率,更需松绑市场环境,如果允许更多符合条件的企业能进行企业债的发行,则企业便可在银行贷款与自行发债间进行衡量,融资利率的市场化也将为企业融资带来更加匹配其风险的成本。

相关文章

- 【宏观】金融支持自贸区30条意见解读

[2013/12/16] - 【石油】奥巴马强推金融监管 大宗商品部分跳水

[2013/08/26] - 【宏观】中国式“钱荒”

[2013/07/24]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]