中国在这30多年来的经济增长来之不易,同时,也衍生出经济飞速增长所带来的诸多弊病,发展不平衡、不协调、不可持续的问题逐渐凸显,其中,以投资为主的增长模式造成的产能过剩就是一个重要体现。转变经济发展方式、提高投资质量和效率,以及推进产业结构调整是新型城镇化战略下新机遇的所在,也是新一轮改革的着力点。

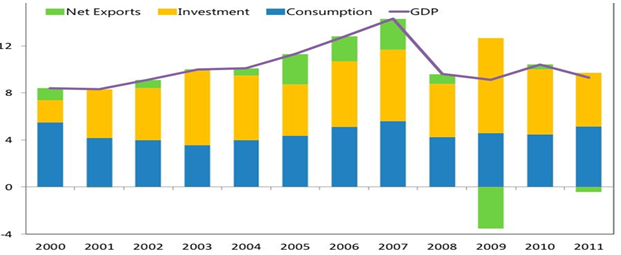

从国外城市化发展经验来看,包括英国、美国、日本等地区均以“自下而上”式,从实际需求出发进行发展,重在发展质量。与其他国家相比,中国此前的城镇化建设,带有明显的政府主导色彩,属于自上而下式。长时间以来,中国在城镇化建设道路过程中取得了举世瞩目的成绩和高速的经济增长。一个不争的事实,我国经济发展过多依赖于投资,尤其是短周期投资,习惯性轻视可持续性投资。IMF发布的图表显示了2000年以来投资与GDP增长的密切关系:

图1:出口、消费、投资对GDP增长的贡献率

数据来源:IMF

自2001年开始,中国经济的增长对于投资的依赖逐渐增强,此后的10年里,投资对GDP增速的贡献至少在4%的水平,而在2009年,投资的贡献度剧增到8%。从此前的经验来看,加大投资是政府惯用的手段,也是使经济避免跌入衰退深渊最直接、最迅速的方式。

经济投资不断加码,国家有关部门对这种建设方法驾轻就熟,然而,效益和产出却由于政府的过多干预,导致合理性、创造性的综合有效规划被置于次等,更多体现在“为投资而投资”,相对忽视了实际需求的投资,使得内生性产出效应较低。

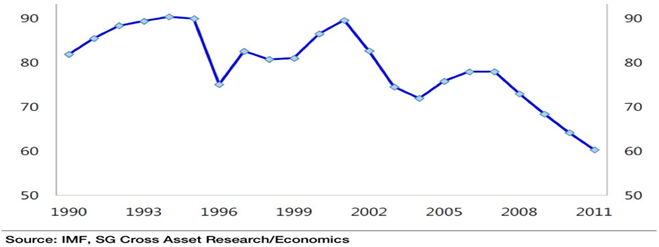

图2:中国产能利用率

数据来源:IMF

IMF2012年发布的四号文件显示:中国的平均产能利用率从2007年底的80%下降至了2011年的60%,显示着经济运行效率减慢。中国自从2000年开始就受困于低于80%的利用率,而2007年的高峰主要由外部的需求所推动,此后也随着雷曼兄弟的倒下而风光不再。

政府应对国际金融危机的4万亿投资,总体来说是可取的、及时的,对中国经济的刺激作用也是明显的,在出口受阻的情况下,投资的作用得到了充分的发挥。但另一方面,某些行业的市场失灵以及政府投资一定程度上的不科学性所导致的产能过剩,在相当广泛的层面存在着,比如钢铁、水泥、汽车、家电以及机械等制造业。

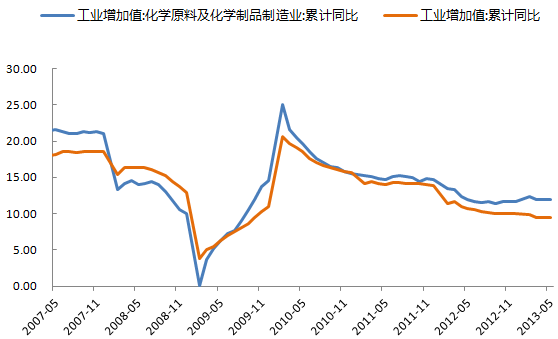

以化工行业为例,万亿元的投资拉动,令各地基建、房地产投资项目猛增,化工行业应声而起,2009-2010年发展迅速,产能逐渐增加;然而,在2010年之后,随着外部需求持续萎缩、国内经济增速的不断下移,工业增加值增速放缓,企业产能过剩问题再次凸显。

图3:工业增加值同比增速

数据来源:Wind

2010年之后,工业增加值持续处于下行趋势,2012年,全国规模以上工业增加值同比增长10%,增速较2010年16%的增长放缓不少,较2011年回落3.9个百分点。化工产业的增长也相应回落。产能过剩本是市场经济的一种正常现象,一定程度的过剩有利于形成市场竞争,提高效率。但产能严重过剩将冲击正常的市场秩序。在外部需求持续萎缩、国内经济增速回落的双重影响下,高产能、高库存、低需求、低价格、低效益的问题非常突出。

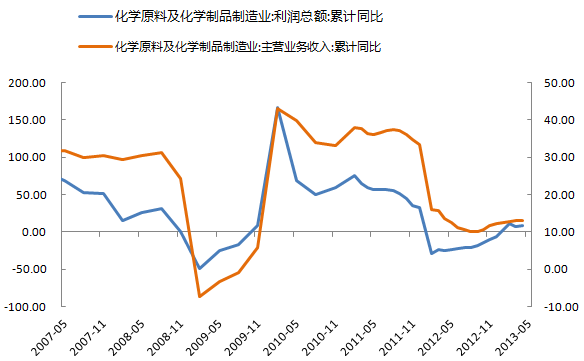

图4:化工行业利润、主营业务收入同比增速

数据来源:Wind

2010年后,化工企业利润持续下滑。2012年,化工行业实现利润总额3828.53亿元,同比下降5.87%;主营业收入7.08万亿元,同比增长12.34%。受市场需求放缓、原材料和人力成本增加等多重因素共同作用下,连续多年呈现两位数增长的行业利润出现了负增长,引起行业内震动。

由此可见,中国经济发展一大阻碍就是“为了投资而投资”。解决的一个好方法就是处理好内生性需求,即“为了需要而投资”,而新型城镇化建设便是植根于时代变革之中的核心元素。

[易贸研究中心/潘航]相关文章

- 【石油】中国汽车普及 加剧石油供给不足

[2013/11/14] - 【宏观】中国经济逐步走强,年内完成7.5%目标无忧

[2013/10/12] - 【宏观】投机资金周报(NO.2)

[2013/08/14]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]