本月17-18日的FOMC会议极有可能成为本次QE缩减的起点,市场在会议前后较易受到冲击,而考虑到此前大宗商品(螺纹钢、有色金属等)价格持续受国内调结构政策基调的压制,持续的调整也早已部分反映了QE退出的预期,国内城镇化工作会议或将支撑大宗商品在12月中旬后展开一轮反弹。

一、CRB指数与持仓

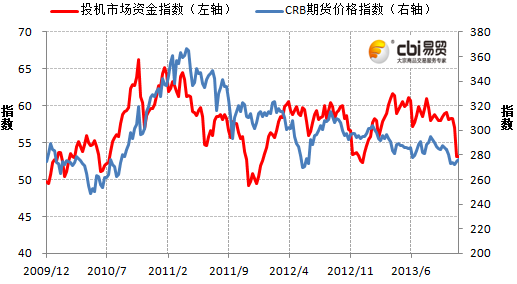

图1.CRB指数震荡反弹

数据来源:美国商品调查局、上海易贸研究中心整理

美国超预期的11月非农就业数据提醒了市场QE缩减或许已经近在眼前,但由于此前市场已经在一定程度上对此消息进行了消化,因此大部分商品表现较为平稳,短期并未出现单边下跌的走势。

持仓数据方面,总持仓量变化并不大,反映持仓总量的投机市场资金指数维持上周的53.13,而净持仓略有回升,18种大宗商品净持仓量回升10.34%,但有色金属净持仓继续回落,说明国际投机资金对金融属性较强的品种仍十分谨慎。我们认为,12月6日公布的非农就业数据超预期预示着近期美联储的动向将对市场产生显著的影响,国内政策面对大宗商品基本面的影响也不可小视。

二、美联储年底缩减QE规模概率大增

今年6月的FOMC会议后,伯南克表示美联储很可能在今年稍晚放缓资产购买,于2014年年中结束QE,同时明确了就业市场出现“实质性改善”的标准是“失业率降低到7%”。在2013年最后一次FOMC会议召开之前,这一目标终于达成。美国劳工部12月6日数据显示,美国11月非农就业人数增加20.3万,失业率下降0.3个百分点至7%,为2008年11月以来最低。其他重要经济数据亦表现良好,11月密歇根大学消费者信心指数升至75.1,ISM制造业指数从上月的56.4升至57.3,创下自2011年4月份以来的最高水平,10月新屋销售年化从35.4万大幅回升至44.4万,暂时减轻了房地产市场出现拐点的预期,三季度GDP大幅上修至3.6%,美国经济出现全面复苏的迹象。

此前从美联储会议纪要、伯南克与耶伦的表态来看,美联储已经做好随时缩减QE的准备,等待的只是就业市场复苏的明确证据。如今新增非农就业人数持续保持在20万之上,其他数据也证明美国经济复苏的趋势,12月17-18日的FOMC会议将是一次完美的缩减时机。

如果说目前美联储启动缩减QE还有什么障碍的话,第一是由于越来越多的人口未纳入劳动力人口中,导致失业率被低估的现象,11月的劳动力参与率从上月的62.8%升至63%,但仍处于35年来的低位;第二是通胀水平极低,美联储最关注的核心PCE物价指数10月年率仅为+1.1%,与2%的目标值还有较大差距。再加上FOMC投票委员中鸽派占据明显优势,本月17-18日的FOMC会议上,美联储官员可能争论是现在行动还是等到明年1月28-29日的下次FOMC会议。但是相对于缩减QE的阻碍因素,展开缩减行动明显更容易受到数据的支持,因此我们判断美联储可能将在本次FOMC会议上开始缩减100-200亿美元的资产购买,并表明根据美国经济复苏状况灵活调整资产购买规模的态度。

三、中国城镇化工作会议即将召开

12月3日召开的中共中央政治局会议上,中共中央提出要走新型城镇化道路,出台实施国家新型城镇化规划。据悉,全国城镇化工作会议或将于12月中上旬召开,并发布《国家新型城镇化规划》(下称《规划》),明确中国新型城镇化发展的方向和道路,规划期至2020年。《规划》将提出城镇化发展的初步目标:城镇化水平将稳步提高,城镇化持续快速发展,农业转移人口市民化进程加快,2020年城镇化率达到60%左右,努力实现1亿左右农业转移人口在城镇落户。

短期来看,与基建相关的大宗商品(螺纹钢、有色金属)价格此前持续受调结构预期的压制,城镇化工作会议对城镇化建设目标的再次确认将推动市场的热情,相关商品有望在12月中旬后出现阶段性走强的机会,但是由于十八届三中全会《决定》定调要“纠正单纯以经济增长速度评定政绩的偏向”,加上有色金属、螺纹钢等商品普遍存在产能过剩现象,因此较难具备持续的上涨动力。

长期来看,新型城镇化意义与影响都极为深远:通过广泛的提升居民的收入水平和消费能力,一方面创造了培养高端人才的土壤,另一方面使国内整体消费能力得到增强,从而为经济结构升级创造有利条件,最终实现出口导向型经济到内需经济的转变。新型城镇化的最终结果将是:1、使大部分国民获得更加公平与全面的公共服务,增强社会保障,免除消费的后顾之忧,增加经济的需求潜力;2、促进区域均衡发展,减少工作人口过分积聚在北上广等核心城市;3、从总体上提升国民的受教育程度和收入水平,提升整体国民素质。因此与城镇居民消费相关的商品,特别是汽车、家电、食品饮料上游原材料商品的基本面好转将更具持久性。

四、市场策略:

金融属性方面,美联储缩减资产购买的行为或者预期将对国际资金流向产生巨大的影响,资金回流美元将导致全球资本市场流动性收紧,大宗商品在金融属性上将持续受到压制,即使美联储不立即开始缩减行动,在美东时间12月18日FOMC决议公布之前,流动性预期存在较大的不确定性。

供需基本面上,全国城镇化工作会议或将于12月中上旬召开,城镇化工作会议对城镇化建设目标的再次确认将推动市场的热情,相关商品有望在12月中旬后出现阶段性走强的机会。

总体来看,本月17-18日的FOMC会议极有可能成为本次QE缩减的起点,市场在会议前后较易受到冲击,而考虑到此前大宗商品(螺纹钢、有色金属等)价格持续受国内调结构政策基调的压制,持续的调整也早已部分反映了QE退出的预期,国内城镇化工作会议或将支撑大宗商品在12月中旬后展开一轮反弹。

相关文章

- 【宏观】互联网金融与民营银行

[2013/12/24] - 【宏观】大宗商品策略周报

[2013/12/18] - 【石化】石化大宗商品市场短期面临回调风险

[2013/12/06]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]