未来政府将更多的通过政策微调等方式逐渐调高货币使用效率,避免资金的“空转”。下半年国内市场流动性料将不及上半年宽松,在季末、年末等关键节点上,短期利率上浮压力较大。在美元震荡走强、中国经济增速下移、中央明确表态稳汇率等因素影响下,此轮人民币大幅升值已然终结,短期内人民币汇率料将趋稳。

一、易贸视点

利率展望:目前来看我国货币政策空间仍存,但短期内降息概率较小。未来政府将更多的通过政策微调等方式逐渐调高货币使用效率,避免资金的“空转”。下半年国内市场流动性料将不及上半年宽松,在季末、年末等关键节点上,短期利率上浮压力较大。此外,本月央行宣布取消金融机构贷款0.7倍的下限。未来企业融资成本料将分化,资质优良的大型企业将更多的享受优惠的利率,而资质平平的中小企业很难从中获利。

汇率展望:虽然美联储并没有出台退出QE的时间表,但是伴随着美国经济的逐渐复苏,美国在不久的将来逐步退出QE几成定局。加之中国经济增速下移、中央明确表态稳汇率等因素影响,此轮人民币大幅升值已然终结,短期内,人民币汇率料将趋稳。

虽然融资铜风险及难度有所增加,然而在国内流动性趋紧、国内外套利窗口间歇性打开等因素影响下,国内融资铜规模未见明显缩减。2013年6月我国精炼铜进口量同比增长11%,达277696吨,为2012年三季度以来新高,其中很大比例为融资融需求。从金融角度来看,一方面,相比上半年,下半年国内流动性将趋紧,企业融资成本料将分化,这在一定程度上增加融资铜需求及收益。此外,在美国正式退出QE前,LIBOR利率弱势是大概率事件,这将扩大融资套利盈利。另一方面,人民币升值为融资铜贸易商所带来的福利逐渐收窄,然而其影响程度较为有限。短期来看,人民币汇率料将趋稳,出现贬值概率极低,进口商无需提前购入美元。

二、7月份利率、汇率变化情况

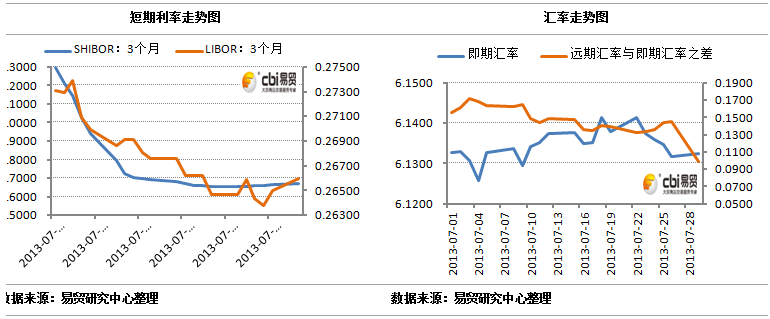

(一)国内利率降幅远超美国 7月息差有所收窄

7月国内短期利率下落明显,已基本恢复到正常水平。截至7月29日,3个月SHIBOR收报于4.6710%,较6月末(6月28日)下降0.768个百分点。于此同时,本月美联储主席伯南克的讲话暗示美国立刻退出QE可能性极低。相对宽松的货币政策引发美国市场利率震荡走低。截止7月29日,3个月LIBOR收报于0.26600%,较6月末(6月28日)下降0.00710个百分点。值得关注的是,国内利率降幅远超美国,7月国内外息差有所收窄。

(二)人民币汇率弱势震荡

7月人民币汇率维持震荡波动态势,前期大幅升值周期已然结束。截至7月29日,美元兑人民币即期汇率为6.1325,比上个月末(6月28日)下降51个基点。美元兑人民币12个月NDF报6.2310,比上个月末(6月28日)下跌578个基点。目前,远期汇率升水态势明显,这在一定程度上暗示未来人民币对美元升值压力较小。

三、利率市场展望

存款准备金及存贷款利率的调整与我国经济发展水平和通货膨胀水平有着密闭可分的关系。我们选取工业增加值、PMI、社会用电量等指标作为经济增长的量化指标;选取CPI、PPI等指标作为通货膨胀的量化指标。

(一)GDP及PMI双双回落 经济持续走弱

6月中国制造业采购经理指数(PMI)为50.1,比上个月回落0.7个百分点,构成制造业PMI的5个分类指数全线回落。其中,新订单指数及生产指数回落幅度较大,分别为1.4个百分点及1.3个百分点。PMI及主要指标的大幅回落暗示中国经济复苏动力依旧不足,未来经济面临一定的下行风险。

此外,近期公布的GDP增速、工业增加值等数据亦印证我国经济复苏乏力的事实。(1)二季度我国GDP同比增长7.5%,增速较一季度回落0.2个百分点。(2)6月我国工业增加值同比增长8.9%,较5月回落0.3个百分点,且呈现量增价减态势。

值得关注的是,6月全社会用电量增速较5月上升1.3个百分点,创年内高点。然而,单月数据走好具有一定的偶然性,未来用电量数据的持续性有待观察。此外,从上半年来看,全社会用电量同比增速较2012年同期明显收窄,暗示目前我国经济形势不容乐观。

(二)CPI回升超预期 但通胀风险不大

6月我国物价水平涨幅上扬。全国居民消费价格总水平(CPI)同比上涨2.7%,增幅较5月上涨0.6个百分点,猪肉价格环比由降转升是6月CPI增幅高于预期的重要原因之一。此外,基数效应亦推升6月CPI涨幅;全国工业生产者出厂价格(PPI)同比下降2.7%,降幅较5月收窄0.2个百分点。PPI的持续负增长下降说明我国制造业复苏情况不容乐观工业生产者并未走出困境。

(三)央行的货币政策空间仍存 降息概率极小

经济持续走弱的同时,我国物价水平处于可控范围内,通胀风险较小。目前来看我国货币政策空间仍存,但短期内降息概率较小。一方面,经济增速的放缓是我国经济结构调整过程中的必然结果,目前7.5%的经济增长仍在中央的可接受范围内。另一方面,近日中央已出台“盘活存量”、取消贷款上限等较为温和的政策来缓解流动性偏紧的格局。

未来政府将更多的通过政策微调等方式逐渐调高货币使用效率,将更多的资金投入到实体经济中,避免资金的“空转”。

(四)货币增长低于预期 下半年企业融资成本料分化

6月货币增长速度明显低于预期。6月末广义货币M2余额为105.45万亿元,同比增加14%,增幅较5月下降1.8百分点。流通中货币M0余额5.42万亿元,同比增长9.9%。6月末市场流动性紧张致使银行资产和负债扩张速度明显下降、中央对非信贷类社会融资规模控制等因素是6月货币增速明显下降的重要原因。社会融资方面,6月社会融资规模降至较低水平,具体数值为1.04万亿元,比去年同期下降7427亿元。其中,债券、银行承兑汇票等非信贷融资明显减少。此外,受对公短期贷款增加的影响,6月我国人民币新增贷款8605亿元,大幅高于市场预期。

14%的货币增速符合我国经济增长的需求,下半年我国仍将维持较为稳健的货币政策,然而下半年市场流动性料将不及上半年宽松,在季末、年末等关键节点上,短期利率上浮压力较大。值得关注的是,近日国家出台多项政策来降低企业融资成本。(1)央行宣布自7月20日期,取消金融机构贷款0.7倍的下限,同时取消票据贴现利率管制及农村信用社贷款利率上限,金融机构自主确定。贷款利率的放开是我国利率市场化的第一步,然而在资金面相对偏紧等因素影响下,短期内我国贷款利率大幅下降可能性不大。未来,资质优良的大型企业将更多的享受优惠的利率,而资质平平的部分中小企业很难从中获利。(2)7月25日,发改委网站上公布了《关于加强小微企业融资服务支持小微企业发展的指导意见》,其中提出了包括扩大中小企业集合债券试点规模、鼓励地方融资平台发债支持小微企业融资等11条意见。然而此项《意见》的具体效应还有待观察。

四、汇率市场展望

由于我国强制性结汇制度的存在,外汇占款是影响人民币汇率的最基本因素之一,一般而言外汇占款的增减与人民币汇率呈现正相关关系。此外,汇率的变动情况与国内外利差关系密切,利差扩大往往会推动人民币升值。

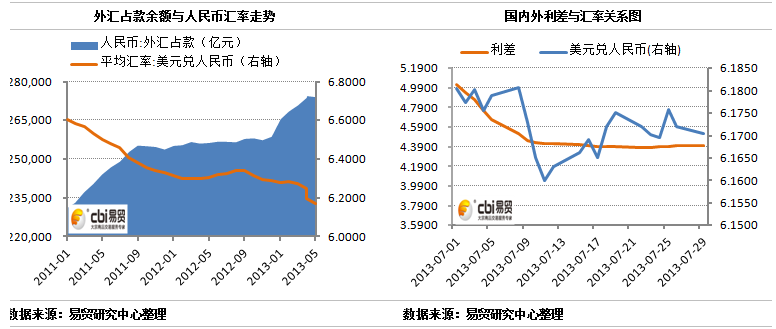

(一)热钱持续外逃 外汇占款年内首现负增长

6月份,我国外汇占款余额为273887.46 亿元,单月新增额为-412.05亿元,为我国外汇占款年内首次负增长。从外汇占款的3个构成因素来看:(1)6月我国进出口贸易同比增速17个月来首次出现“双降”。究其原因,一方面,包括中国在内的全球经济增长动力明显不足,消费需求持续弱势。另一方面,人民币升值、劳动力成本上涨、贸易摩擦等因素提高国内企业的出口成本及难度。值得关注的是,进出口贸易同比增速回落同时,6月我国对外贸易顺差较5月增长67亿美元,至271.25美元。(2)6月我国实际使用外资金额143.89亿美元,同比增长20.12%。6月FDI增速的走高并不能说明外资形势已经回暖,总体来说,上半年我国FDI走势相对平稳。(3)据易贸测算,6月份国际热钱延续5月净流出的态势,具体金额为-482亿美元,创2008年以来新高。引发热钱大幅流出的原因众多:外汇管理局打击虚假贸易的外汇套利行为的政策频出,对热钱流入形成制约、中美经济预期分化,美强中弱,加之市场对美联储退出QE预期的持续增加,人民币远期汇率震荡走低,资金跨境流出我国。

通过分析对比,热钱外逃成为6月份我国外汇占款显著下降的最主要原因,国际资金的流出降低人民币升值压力。

(二)国内外利差走弱为人民币升值降温

在国内拆借利率走低的带动下,国内外利差逐渐收窄,这放缓国际资金跨境套利的需求,人民币升值步伐逐渐放缓。

目前来看,虽然美联储并没有出台退出QE的时间表,但是伴随着美国经济的逐渐复苏,美国在不久的将来逐步退出QE几成定局。加之中国经济增速下移、中央明确表态稳汇率等因素影响,此轮人民币大幅升值已然终结,短期内,人民币汇率料将趋稳。

相关文章

- 【有色】融资铜金融风险监测月报(NO.8)

[2013/09/04] - 【有色】融资铜市场风险监测月报(NO.8)

[2013/08/30] - 【有色】融资铜•市场风险(7月报)

[2013/08/06]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]