CPI等数据显示我国货币政策空间仍存,然而从近期央行的表现来看,短期内降息概率较小。未来政府将更多的通过逆回购等微调方式调节市场流动性,逐步调高货币使用效率。汇率方面,伴随着中国经济企稳进程的逐渐明朗及央行对资本市场的灵活调控,人民币对一揽子货币整体处于缓慢升值可能性较高。

【易贸视点】

利率展望:目前我国物价水平处于温和可控的区间,短期内通胀压力较小,从这个角度来看,我国货币政策空间仍存。然而从近期央行的表现来看,短期内降息概率较小。近期央行行长周小川在接受采访时明确表示当前中国流动性总体充足,今年下半年执行稳健的货币政策,不会有大的调整。此外,7月下旬以来,央行货币政策操作一改6月份收紧的倾向,多次启动逆回购。未来政府将更多的通过逆回购等微调方式调节市场流动性,逐步调高货币使用效率。

汇率展望:未来人民币对美元汇率大幅走强概率极低。一方面,相比中国经济的调结构,美国经济复苏进程较快。另一方面,美国QE动态亦将推升美元走势。然而,伴随着中国经济企稳进程的逐渐明朗及央行对资本市场的灵活调控,人民币对一揽子货币整体处于缓慢升值可能性较高。

从金融角度来看,利率方面,在美国正式退出QE前,LIBOR汇率弱势是大概率事件,加之SHIBOR大幅走低概率较小,融资铜套利盈利将增加。汇率方面,人民币缓慢升值亦将为融资铜贸易带来福利,然而相比前期大幅升值时,盈利明显收窄。

虽然中央加强对融资业务的监管,然而伴随着“现货换金”融资贸易的发展,未来我国融资铜规模仍将处于高位。

【8月份利率、汇率变化情况】

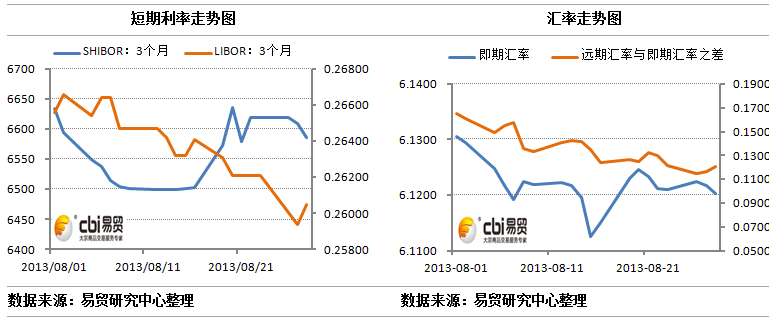

(一)国内外利率走势分化

8月国内短期利率相对平稳,总体呈先降后升态势。截至8月28日,3个月SHIBOR收报于4.6586%,较7月末(7月31日)下降0.0059个百分点。于此同时,最近一次美联储议息会议并未提及何时削减QE规模的问题,加之美国数据好坏参半影响,8月LIBOR小幅下挫。截至8月28日,3个月LIBOR收报于0.26050%,较7月末(7月31日)下降0.0051个百分点。国内外利率走势分化致使息差先抑后扬。

(二)人民币汇率走势相对平稳

8月人民币汇率走势较为平稳。截至8月28日,美元兑人民币即期汇率为6.1202,比上个月末(7月31日)下降81个基点。美元兑人民币12个月NDF报6.2405,比上个月末(7月31日)下跌592个基点。目前,远期汇率升水态势明显,这在一定程度上暗示未来人民币对美元升值压力较小。

【9月份利率展望】

存款准备金及存贷款利率的调整与我国经济发展水平和通货膨胀水平有着密闭可分的关系。我们选取工业增加值、PMI、社会用电量等指标作为经济增长的量化指标;选取CPI、PPI等指标作为通货膨胀的量化指标。

(一)众经济数据止跌 国内经济有望企稳

7月中国制造业采购经理指数(PMI)为50.3,比上个月回升0.2个百分点。在12个分项指标中,除产成品库存及供应商配送时间外,其余均呈现不同程度的回暖;最新公布的8月汇丰PMI初值摆脱前几个月的颓势升至50.1,创近四个月高点。

此外,7月我国工业增加值等数据均呈现止跌态势。(1)7月我国工业增加值同比增长9.7%,较6月回升0.8个百分点,结束今年5月以来的回落态势。(2)7月我国全社会用电量达49495678万千瓦时,其中工业用量为36085300万千瓦时,同比增长8.1%。

国内经济数据的走好显示此前中央出台的稳增长政策效应出现,国内经济有望企稳。

(二)CPI增长低于预期 通胀压力较小

7月全国居民消费价格总水平(CPI)同比上涨2.7%,涨幅与6月持平。其中食品是拉动CPI上涨的主要因素,7月食品价格同比上涨5%;全国工业生产者出厂价格(PPI)同比下降2.3%,降幅较6月收窄0.4个百分点。PPI降幅的持续收窄显示需求面已出现回暖迹象,未来PPI有望继续处于缓慢回升的态势。

(三)央行的货币政策空间仍存 降息概率极小

目前我国物价水平处于温和可控的区间,短期内通胀压力较小,从这个角度来看,我国货币政策空间仍存。然而从近期央行的表现来看,短期内降息概率较小。一方面,近期央行行长周小川在接受采访时明确表示当前中国流动性总体充足,今年下半年执行稳健的货币政策,不会有大的调整。另一方面,7月下旬以来,央行货币政策操作一改6月份收紧的倾向,多次启动逆回购。未来政府将更多的通过逆回购等微调方式调节市场流动性,逐步调高货币使用效率。

(四)资金增速如期反弹 社会融资规模再创年内新低

7月货币增长速度明显低于预期。7月末广义货币M2余额为105.52万亿元,同比增加14.5%,增幅较6月回升0.5百分点。拉升M2增速的主要原因有:“基数效应”、新增贷款高于去年、银行存款小于去年等。

社会融资方面,受中央对影子银行监管的不断收紧,7月社会融资规模再创年内新低,具体数值为8088亿元,比去年同期下降2434亿元。值得关注的是,社会融资规模下滑的同时,7月新增信贷同比增长明显。7月得益于局部性的政策变动,企业部门中长期贷款占比大幅提高。

【9月份汇率展望】

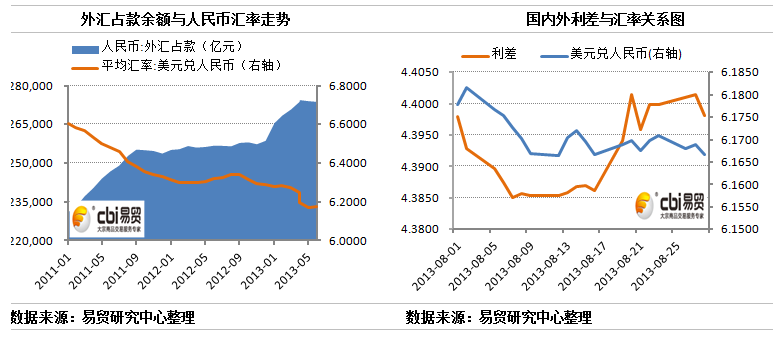

由于我国强制性结汇制度的存在,外汇占款是影响人民币汇率的最基本因素之一,一般而言外汇占款的增减与人民币汇率呈现正相关关系。此外,汇率的变动情况与国内外利差关系密切,利差扩大往往会推动人民币升值。

(一)热钱持续外逃 外汇占款持续负增长

7月份我国外汇占款余额为273642.72亿元,单月新增额为-244.74亿元,为年内第二个月度负增长。从外汇占款的3个构成因素来看:(1)7月我国进出口贸易明显改善:出口同比增长5.1%;进口同比增长10.9%;实现贸易顺差178.2亿美元。(2)7月我国实际使用外资金额94.08亿美元,同比增长24.13%,增幅创28个月新高。(3)据易贸测算,7月份国际热钱延续前期净流出的态势,具体金额为-312亿美元。引发热钱大幅流出的原因主要为:关键时点前市场对美国QE不确定性的担忧犹存、美国经济复苏相对较快,中长期来看美元走强概率较大等因素。

通过分析对比,热钱外逃成为7月份我国外汇占款显著下降的最主要原因,国际资金的流出降低人民币升值压力。

(二)国内外利差波动较小 呈先抑后扬态势

8月国内外利差呈先抑后扬态势,然而总体变动幅度较小,对人民币汇率影响程度较小。

未来人民币对美元汇率大幅走强概率极低。一方面,相比中国经济的调结构,美国经济复苏进程较快。另一方面,美国QE动态亦将推升美元走势。然而,伴随着中国经济企稳进程的逐渐明朗及央行对资本市场的灵活调控,人民币对一揽子货币整体处于缓慢升值可能性较高。

相关文章

- 【有色】融资铜市场风险监测月报(NO.8)

[2013/08/30] - 【有色】融资铜•市场风险(7月报)

[2013/08/06] - 【有色】融资铜•金融风险(7月报)

[2013/08/06]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]