铜价长期偏空的压力不变,8月初或受国内政策刺激预期和美联储延续QE的支撑,出现一波阶段性快速反弹。在人民币升值并继续国际化进程中,中国国内短期利率上行导致的利差使得铜进口套利窗口再次打开(即使沪伦比持续在7.2下方)。预计未来铜仍可能通过“现金换铜”模式流入中国,7、8月份铜进口量仍将上升,但难回2012年初高峰时期。

一、 易贸视点

供需方面,过去一个月,全球多个主要铜矿厂商平稳渡过前期矿难、减产事件,全球铜矿供给增加,现货铜加工精炼费相应上涨。相比之下,国内铜市进入传统淡季,订单下滑,企业开工持续走低。流动性方面,预计出于经济复苏和美元升值压力的考虑,8月伯南克继续力挺QE概率大。

行情预测:铜价长期偏空的压力不变,8月初或受国内政策刺激预期和美联储延续QE的支撑,出现一波阶段性快速反弹。上方关键技术压力位分别为7200及7500美元/吨。除非中国政府真正出台有效稳定市场的措施,否则预期铜价反弹的力度将有限,企业依然可背靠7000美元/吨上方适当进行套保,突破7200美元/吨止损,8月下档支撑看6600美元/吨。

在人民币升值并继续国际化进程中,中国国内短期利率上行导致的利差使得铜进口套利窗口再次打开(即使沪伦比持续在7.2下方)。值得注意的是,7月19日,央行宣布彻底取消银行贷款利率浮动管制,易贸研究中心认为此举对短期利率的压制作用有限,预计未来铜仍可能通过“现金换铜”模式流入中国,7月份铜进口量仍将上升,但难回2012年初高峰时期。

二、行情综述

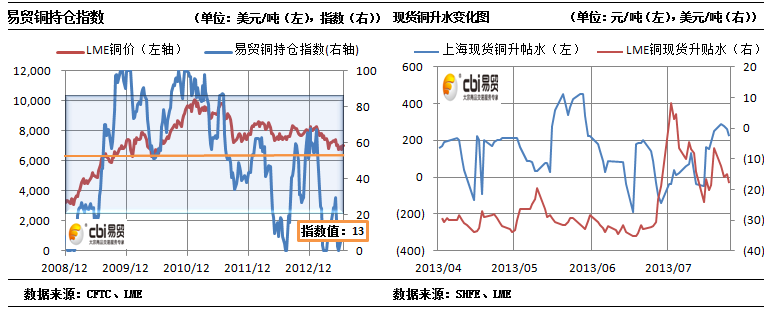

(一)易贸铜持仓指数显示空头占优

7月份铜市环境偏乐观,铜价走势总体震荡偏多,伦铜最高到达7100美元/吨上方,均线开始向上,显示做多资金重回市场的迹象。通过CFTC非商业持仓数据综合计算得出的易贸铜持仓指数出现回升,较上月末增加13个单位至13,仍在20的弱势区间内。

(二)现货首现8个月以来铜升水

6月底以来,LME铜现货罕见报出升水,是自2012年10月以来首次升水,最高升水幅度接近10美元/吨。此轮铜升水上涨并非因为消费量增加,而是由于全球废铜供应有限及LME库存的提取限制。其中欧洲铜升水幅度最为可观,月初鹿特丹港市铜升水超过120美元,较年初的80美元上涨超过50%。据彭博社消息,欧洲铜升水今年预计上涨50%。

鉴于此现状,伦敦金属交易所(LME)6月底提议全面调整其金属库存制度,并鼓励相关方积极响应。若该计划得以实施,将削减现存长队并防止新队伍的形成。此提议仅针对那些提取金属的排队耗费时日为逾100 日的仓库。然而全球最大的废铜供应地区——欧洲工业持续疲软,短期内废铜供应量仍将偏紧。预计铜现货升水仍有走高动能。

三、国内供需情况

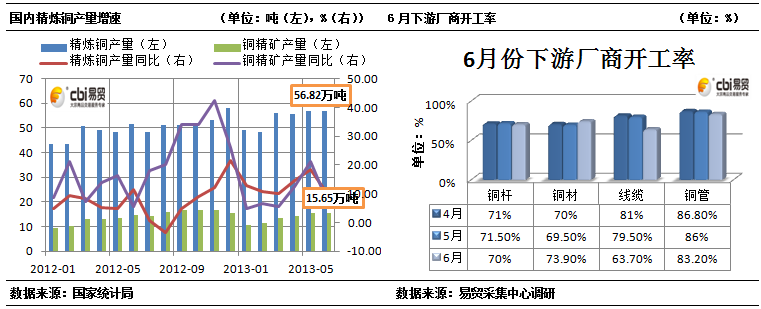

(一)国内铜产量增速回落,企业开工率下滑

中国6月份精炼铜产量为56.82万吨,同比增长10.32%;1-6月份精炼铜产量累计为323.40万吨,累计同比增加12.84%。根据易贸采集中心调研情况,6月冶炼厂家平均开工在53.5%,与上月相比下降1.8个百分点。6月除大型企业开工有少量上涨,其他规模企业均有不同程度的下降,总体高开工率企业占比回落。实际调研得知前期废铜紧张的局面有所缓解,开工下降的主要原因是订单减少。

6月下游基本维持稳定的开工生产,整体平均开工在73.1%左右,与上月相比下降约3.7个百分点,其中线缆开工企业下滑比例较大。铜管行业企业依旧维持较高的开工率,6月平均开工在83.2%。但相较于4、5月份的开工情况,部分企业表示订单开始出现下滑,整体行业开工降低2.7个百分点。随着行业淡季的到来,以及夏天空调等产品需求量的下降,7月开工预计会持续降低。

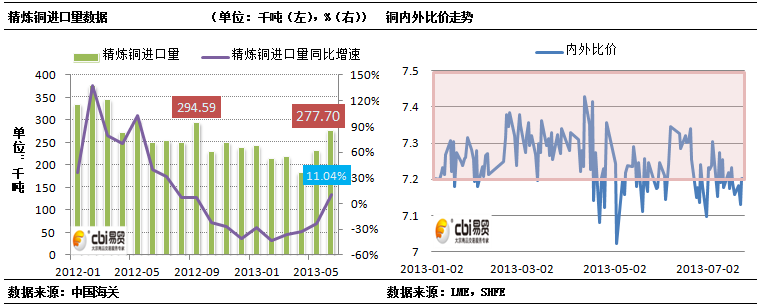

(二)6月铜进口量首现年内正增长

中国6月份精炼铜进口量为27.7万吨,同比增长11.04%,较5月份的23.2万吨增加4.5万吨,为年内首次同比正增长,创2012年三季度以来新高。6月份国内银行业出现了“钱荒”现象,促成融资铜贸易资金收益率上升,此外6月份沪伦比值修复至7.2附近,套利窗口再次打开。这两点都利好融资铜贸易。

预计7、8月份铜进口量仍将上升,但难回2012年初高峰时期。首先“钱荒”推升了融资成本,使贸易商的进口能力受到影响,最近部分小贸易商已经反映压力较大。其次,短期流动性维持宽松的乐观预期给伦铜带来支撑,而国内铜消费步入传统淡季,此消彼长下沪伦比值在7.20附近承压,套利窗口缩减。更为重要的是,外汇局对融资铜贸易的管控,尤其是银行单证审批严格控制,使融资铜贸易面临更大的技术难度。

四、 国际供需情况

过去一个月,全球多个主要铜矿厂商平稳渡过前期矿难、减产事件,全球铜矿供给增加,现货铜加工精炼费相应上涨。

(1) 据悉全球第二大铜金矿--自由港迈克墨伦铜金公司(Freeport McMoRan Copper and Gold Inc)旗下印尼Grasberg铜金矿的生产在5月底因突发重大生产事故而暂停,并于7月4日宣布恢复全部产能。此前欧洲最大的铜生产商Aurubis表示,预计印尼Graserg项目产量将逐步提高。目前Grasberg矿场露天采矿部分每日约可生产14万至15万吨铜矿,地底采矿部分的产量则约为每日8万吨。

(2)新的蒙古新奥尤陶勒盖(Oyu Tolgoi)铜矿项目于7月9日起开始出口。

(3)伦敦7 月18 日消息,英美资源集团(Anglo American)第二季铜产出增长14%至18.29万吨,优于预期,因Collahuasi 矿产出回升25%,且Los Bronces 矿增产。该集团称,将2013 年铜产量目标维持在68 万吨。

(4)欧洲最大铜加工厂商Aurubis当前TC/RC费用报价分别为每吨逾80 美元和每磅8 美分,高于一个月之前的每吨约70 美元、每磅7 美分。

五、8月宏观经济展望

(一)国际:8月伯南克继续力挺QE概率大

美国货币政策方面,从伯南克近期讲话看,他力挺量化宽松政策的态度十分明确。

从最直接的动机看,在美国通胀形势未明显抬头的情况下,延续QE政策可以更好为美国经济复苏护航,毕竟2008年以来的金融危机给美国的实体经济及金融市场都带来了巨大的冲击,当前属于复苏初期,仍需要货币流动性的支撑。

从更深层次的动机看,6月底至7月初美元升值趋势明显提速,这对美国经济复苏显然不利。尽管市场一致认为伯南克或许通过力挺QE来阻止美元过快升值,但下半年美元震荡上行仍将是大概率事件。

接下来最值得关注的为8月2日伯南克国会证词演讲,以及8月份美国的经济数据表现,这或给美联储货币政策走向带来进一步指引。易贸研究中心认为,8月2日伯南克演讲仍可能继续支持QE政策,美联储政策收紧更可能在四季度的某个时点。

(二)国内:总理讲话带来刺激政策想象空间

7月总理讲话进一步明确稳增长与调结构要相辅相成,使经济运行处于合理区间,经济增长率、就业水平等不滑出“下限”,物价涨幅等不超出“上限”。市场普遍解读这对下限及上限分别为7.5%和3.5%。最新公布的第二季度GDP增速为7.5%,已经迫近“下限”,虽然离市场预测的6%的“底线”还有一定安全空间,但政府表态提振了市场信心,即温和刺激的新政在必要时有望推出。从具体政策方向看,消费、铁路投资、保障房、城市基础设施建设、节能环保等产业有望获得倾斜,后市需求有望获得提振。

五、 产业热点解读:高盛指出“现金换铜”新模式

中国6 月铜进口非常强劲,高盛认为这是当局狠打虚假贸易的结果,并以独特的视角指出了一个“现金换铜”的新模式。这种“现金换铜”融资与更为传统的中国铜融资交易有所不同,“现金换铜”融资涉及把实物铜从离岸转移到国内,不存在循环的担保。但这两种融资机制都是一样的——用廉价的外汇融资投资高收益的人民币资产。

易贸视点:在人民币升值并继续国际化进程中,中国国内短期利率上行导致的利差使得铜进口套利窗口再次打开(即使沪伦比持续在7.2下方),未来铜可能持续流入中国。值得注意的是,7月19日,央行时隔一年后再次出手,彻底取消银行贷款利率浮动管制,易贸研究中心认为此举对短期利率的压制作用有限,短期利率大幅下降可能性较低。

此次贷款利率下限的放开一来可以刺激金融机构对优质中小企业的信贷支持,二来可以更好地规范影子银行对商业银行部分业务的替代效应,确保金融体系的运行稳定,三来增强我国银行业的自主定价能力和盈利能力,为利率市场化铺路。但出于国内存款保护机制不完善和银行业抗风险能力不足,未来利率市场化仍将有很长一段路要走,此次措施仅仅是个序曲,实际作用有限。

其实 早在2012年6、7月,央行就两次扩大了存贷款利率浮动区间,但实际上自2012年四季度以来,国内资金流动性持续偏紧,贷款利率下浮的情况并不多见。同时,随着票据贴现利率限制的取消,下半年票据利率的上升将对石化,钢铁,有色等资本密集型企业财务成本带来上行压力。因此,预计未来铜仍可能通过“现金换铜”模式流入中国。

相关文章

- 【有色】融资铜金融风险监测月报(NO.8)

[2013/09/04] - 【有色】融资铜市场风险监测月报(NO.8)

[2013/08/30] - 【有色】融资铜•金融风险(7月报)

[2013/08/06]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]