未来房地产市场的走势究竟如何,要真正看清趋势需要从三个方面进行分析。总的来看,城镇化持续推进的大背景下,中国的房地产市场仍然内敛着向上突破的能量,房地产市场的中长期发展趋势仍将向上,不过增长斜率将明显放缓。

今年上半年以来,房地产市场很不平静。先是年初时房地产量价齐升,超出了很多人的预期。接着是“国五条”。随着新政出台,北京、上海等地房地产市场有所冷却。房企在土地市场的动作显得非常犹豫,最典型的是出现住宅用地零成交,然而随着国五条细则落地,房企的顾虑似乎有所打消。多个城市新房、二手房的成交量近期逐渐企稳增长。再到最近这段时间,各个城市地王频出,并且龙头房企还在高调推进商业地产,但同时也有报道称房产税试点城市范围将有所扩大,一时间房地产市场多空信号交织在一起。

未来房地产市场的走势究竟如何,要真正看清趋势需要从三个方面进行分析。但总的来看,城镇化持续推进的大背景下,中国的房地产市场仍然内敛着向上突破的能量,房地产市场的中长期发展趋势仍将向上,不过增长斜率将明显放缓。

1.土地制度

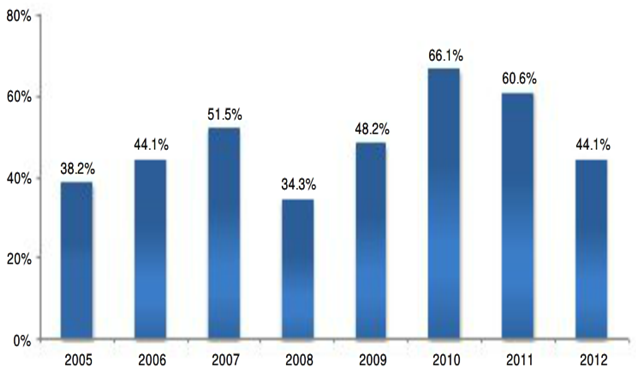

今年上半年,在楼市调控重压之下,地方政府依然掀起了一轮卖地高潮,各地“地王”频出,原因就在于部分地方政府偿债压力增大,而不得不多卖地。从宏观面来看,最近几年,土地出让收入都占到了全国财政收入的1/4~1/3;而对于很多三四线城市而言,其土地出让收入能占到地方财政的一半,充分表明地方政府财政状况已经被土地财政绑架了,而这显然给中国经济带来了一系列不利影响。最典型的就是当前房价泡沫越吹越大,但地方政府并没有刺破泡沫的决心,结果房价越调越高。

图1:2005-2012年 全国土地出让收入占地方财政收入比重

数据来源:财政部、国土资源部、中国房地产指数系统

从长远看,伴随着可供开发的房地产的减少,房屋保有量会越来越多,城镇住房产权私人拥有率也越来越高,从长期趋势来讲,房产税最终将取代现有的土地出让金,成为地方财政收入的主要来源,否则中国不可能脱离土地财政。不过,房产税要收,目前阻力还很大,首先就是目前的个人住房信息不公开。住建部曾经提出在2012年6月30日前,实现40个重点城市的个人住房信息系统与住建部联网,目前在各地或明或暗的抵制下进展缓慢——根据两会期间住建部相关负责人的说法,全国住房信息联网目前已经完成至少40个城市,在今年6月底前要完成500个城市的联网,但目前个人住房信息系统联网的“扩围”工作,却在一定程度上陷入了“停滞”状态,截至目前,住建部并未明确提出新增的联网城市数量。实现住房信息公开化是征收房产税的前提,加上住建部官员日前已明确表示,关于房产税的工作,住建部一直在做,但并不急于大范围扩容房产税试点,预示着未来3-5年房产税的全面铺开基本无望。

因此,在土地国有属性和财税制度没有发生根本调整之前,地方政府对土地出让金的迫切需求将持续热炒土地市场,进而成为支撑房地产市场继续扩容的重要推手。

2.货币因素

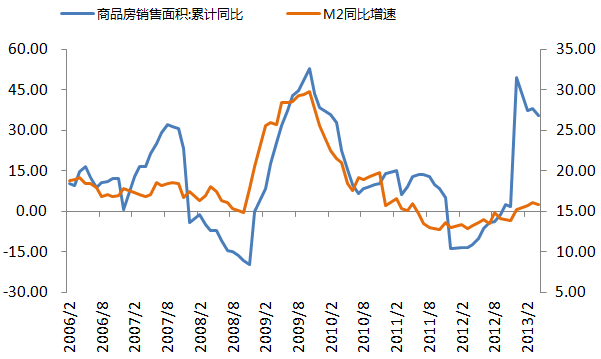

最近“钱荒”事件备受关注, 银行间同业拆借隔夜拆借利率在6月20日狂飙578个基点,达到13.44%的历史罕见高点。银行闹钱荒,房地产行业也倍感压力。众所周知,房地产业是一个资本高度集中的行业,而银行正是为其输送血液的重要通道。

近年来由于实业投资回报率直线下滑,通胀水平又在不断走高。相比之下,房地产业的平均毛利润却高达30%,这自然吸引了大批过剩资金涌向房地产市场,寻求保值、增值。除了房地产之外可信、稳定的投资渠道实在太少,炒股不如炒楼的投资理念在一部分人身上体现得淋漓尽致。

图2:商品房销售面积和M2同比增速

数据来源:Wind

过去十年,从M2和信贷新增量看,中国经历了激进的超发阶段,除了推动GDP增速外,房地产吸收了巨额流动性,过度开发使炒房的成为了暴富群体,住房市场投机性持续推动商品房销售的上涨。

不过,一直以来,中国的货币超发是“主动超发”和“被动超发”共同作用的结果,从中国加入WTO以来,外汇储备迅速增长,中国为了对冲外汇占款,导致人民币发行量激增。如今出口下滑明显,外需市场低迷,明显压低了中国外汇占款的增速,将导致央行为了对冲外汇占款而“被动超发”的货币数量大幅缩减,这样一来,因规避贬值压力而投入房地产怀抱的市场流动性将大不如从前,因为货币因素而推动的房地产投资增速也将放缓。

面对这次“钱荒”,央行一再重申坚持稳健的货币政策,因为事实上,整体货币供应量并不短缺,关键是银行资金的错配。新一届政府将经济增速目标淡化的同时,中国货币政策从宽松转向收敛的大方向就已经确定。今年年初,央行行长周小川表示,2013年M2增速预计目标为13%,低于去年13.8%的实际增速,也比以往几年的货币供应量都要低,货币供应增速很难再次呈现过去的快速超发场景。新投放的钱少了,意味着未来新涌入房地产市场的资金也会减少,房地产投资投机性需求的增速将有所放缓,市场增长空间将更多的转向由供求关系决定。

3. 城镇化

更长时间维度的房地产发展趋势,则需回归供求层面的分析(中国房地产市场投机属性向商品属性的过渡)。短期内热点城市和中心城市住房供求紧张格局难以根本改变,从需求的角度来看,未来的看点主要在城镇化。

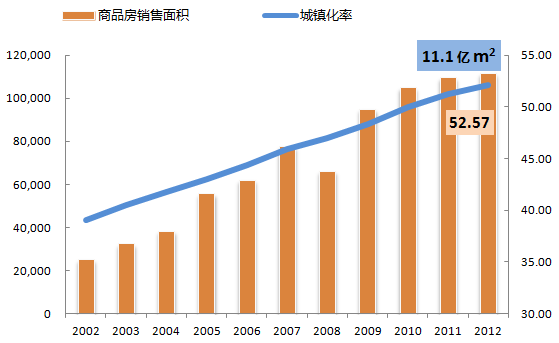

图3:城镇化率和商品房销售面积

数据来源:Wind

2001-2012年间中国城镇化率年均增加1.4%,新增城镇人口超过2亿,由此产生的庞大住房需求成为房地产市场最大推动力量。2012年我国城镇化率为52.57%,较2002年增长了12.98个百分点;而此间全国商品房销售面积增加了3倍多。

城镇化水平与房地产市场发展关系密切,与房地产销售、开发等各项指标高度相关。随着城镇化水平的提高和城镇人口的增长,住房需求日趋旺盛,商品房市场迅速发展。2001-2012年城镇化率与商品房销售面积以及房地产开发投资额的相关系数超过90%。

镇化建设对房地产市场的拉动主要体现在两方面:一方面是指人均住房面积的提升,另一方面是城镇化带来新增城镇人口的购房需求。根据第六次人口普查数据,2010年我国城镇常住人口人均住房建筑面积约为30.3M2,与城市化水平较高的发达经济体(美国、日本等)相比,我国城镇人均住房面积仍有比较明显的差距。未来10年我国人均居住水平还有明显的上升空间。

住建部政策研究中心发布的《2020我们住什么样的房子——中国全面小康社会居住目标研究》预计2020年城镇人均住宅面积达到35平米,住宅条件的改善需求,是房地产市场刚需增长的一个重要推手。

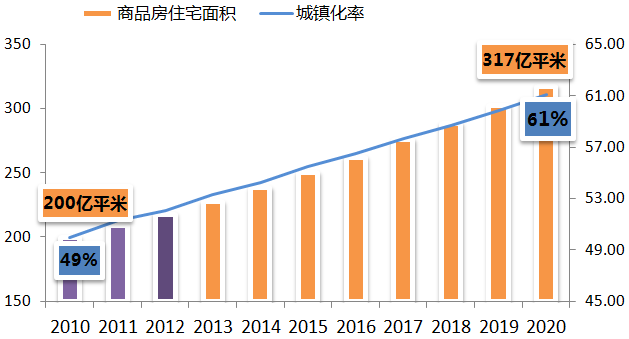

图5:城镇化率和商品房住宅面积

数据来源:易贸研究中心测算

在城镇化拉动的新增人口住房需求方面,从目前到2020年,我国的城镇化率将超过60%,按照城镇化率每年提高1.2个百分点,每年新增人口近2000万人,仅新增人口住房需求和改善性需求,届时需要120亿平方米住宅,是去年全国商品住宅销售量的12倍。房地产在城镇化的强大背景下,将获得新一轮平稳而快速的发展机遇,中长期上升趋势明确。

相关文章

- 【宏观】新型城镇化与新土改

[2013/12/24] - 【宏观】新型城镇化下的基建投资--涂料市场的新动力

[2013/08/19] - 【宏观】新型城镇化—涂料市场发展新契机

[2013/08/19]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]