易贸研究中心认为,近期铝价的反弹并没有突破重要压力位,后市走弱概率较大。一方面,今年下半年以来的“稳增长”政策对经济的刺激作用在逐渐消退,四季度有色金属需求增长情况存在不确定性。另一方面,产量的居高不下将制约铝价的走势。

近期易贸采集中心分别对81家电解铝企业、42家铝下游厂商进行调研。调研结果显示,铝行业上下游企业开工率逐渐趋稳,多数企业看淡后市。

电解铝企业经营情况:

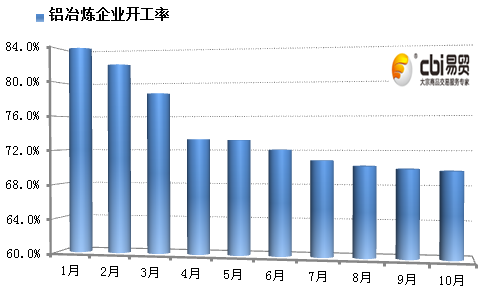

开工方面,本月铝冶炼企业的开工率与上月相比变化不大,具体数值为69.8%,环比下降0.2个百分点。得益于重要节日前备货需求的提振,9月底10月初铝价迎来一波反弹。然而伴随着国庆节后新疆等地区的电解铝逐渐流入华东市场,现货铝价目前已基本回落至节前水平。在无重大利好的影响下,铝价料以震荡为主,铝冶炼行业的开工率将逐渐趋稳。

铝冶炼企业开工率走势图

数据来源:易贸采集中心调研

调研中发现,不少企业正在进行生产重心的转移,即减少铝锭产出,增加深加工产品产出。其中,华东铝业继上个月减产3万吨后,本月再次减产3万吨,目前仅运行2万吨产能。于此相比,西部地区产能仍在逐渐释放中。目前,甘肃东兴铝业新建的10万吨电解铝产能已全部运行;新疆信发新建55万吨电解铝产能已投产。此外,新疆其亚铝电有限公司透漏,其目前运行产能为20万吨,计划在11月、12月分别增加10万吨,年底总产能将达40万吨。

销售情况,多数企业反映,因多是长单客户,本月出货较为平稳,未见明显变化。

值得关注的是,国务院于10月15日下发《关于化解产能严重过剩矛盾的指导意见》,其中明确指出支持电解铝企业与电力企业签订直购电长期合同,以缓解电解铝厂家的亏损。调研结果显示,目前铝厂除原有直供电的企业外,其他电解铝厂仍处于和电厂的谈判阶段,政策影响的意义较小。

铝下游厂商经营情况:

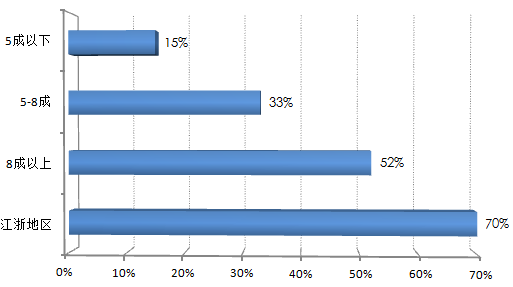

近期易贸采集中心对华东地区42家铝加工企业进行调研。其中,铝型材企业占44%;铝板带企业占17%;压铸件企业占28%,其他为铝合金、铝管等行业客户。

开工方面,受铝型材企业开工率略有上扬影响,江浙地区平均开工率较上个月上升1个百分点至70%。其中52%以上企业,开工率在8成以上;15%的企业开工率较低,在5成以下。山东地区下游企业开工率约为78%,与上月持平。

浙江地区铝加工企业开工率情况图

数据来源:易贸采集中心调研

库存方面,国内电解铝产量持续位于高位,市场货源充足,加之目前铝价并未见明显上涨信号,下游企业备货需求并不高,多是按需采购。多数企业表示目前不考虑做库存,仅有1成企业表示会少备一些库存,量在2-3天左右。

订单方面,浙江地区多数企业表示,市场需求依旧偏淡,本月订单基本与上月持平,未见明显的增减变化。山东地区,调研中,只有1家企业表示订单有所增加,增幅在两成左右,其余企业均表示变化不大。值得关注的是,调研中,部分企业表示目前受市场影响较大,特别是做外贸的企业,经常出现单子做到一半,需求方取消另一半订货的情况。

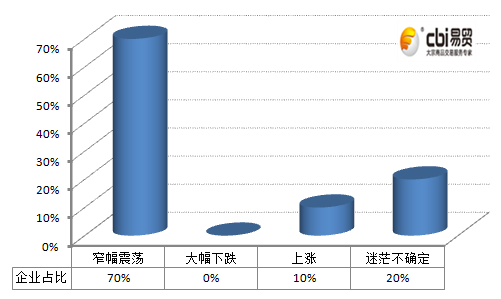

厂商后市看法:

目前铝企普遍看淡后市。仅1成企业对年底需求有所期待。这部分企业主要为外贸出口企业。7成客户对后市表示不很乐观,认为在国家维稳的经济政策下,铝价不会有大幅波动,将以小幅波动为主。2成企业表示对于目前的行情比较迷茫。

下游企业后市看法

数据来源:易贸采集中心调研

易贸看法:

国务院于10月15日下发《关于化解产能严重过剩矛盾的指导意见》,其中列明对吨铝液电解交流电耗大于13700千瓦时,以及2015年底不达到规范条件的产能,用电价格在标准交割基础上上浮10%;支持电解铝企业与电力企业签订直购电长期合同等多项化解电解铝行业产能过剩的措施。此次《指导意见》突出了地方政府及市场的作用,表明了中央化解相关行业产能严重过剩矛盾的决心,若按计划实施将有效加快电解铝行业化解产能的进程,有利于行业的长期发展。然而化解产能是一项长期任务,且部分政策具体的截止日期为2015年,短期对铝价的刺激较小。

得益于美国债务上限问题暂时解决、美国数据走弱激发市场关于美联储延迟缩减QE进程的预期等因素的影响,近期铝价呈反弹之势。然而并没有突破重要压力位,后市走弱概率较大。首先,今年下半年以来的“稳增长”政策对经济的刺激作用在逐渐消退,9月工业增加值、固定资产投资等数据出现一定的回落,四季度国内经济的发展情况仍需观察,有色金属需求增长情况存在不确定性。另一方面,产量的居高不下将制约铝价的走势。国家统计局数据显示,9月我国电解铝产量为185.78万吨,同比增长9.85%;1-9月我国电解铝累计产量为1621.4万吨,同比增长8.74%。

相关文章

- 【有色】铝经营:备货行情未现 铝价料将重返跌势

[2013/12/19] - 【有色】【锌经营】易贸调研:市场回暖力度有限

[2013/12/18] - 【有色】铝经营:需求疲弱 铝下游企业开工率走弱

[2013/11/27]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]