调研结果显示,上游冶炼企业开工率趋稳的同时,下游加工企业开工率明显走弱,多数企业看淡后市。易贸研究中心认为,在供给过剩的制约下,后市铝价难改下行态势,不排除创年内新低的可能,下游企业仍应以观望为主,按需采购。

电解铝企业经营情况:

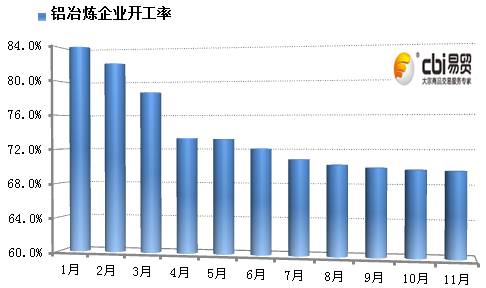

开工方面,11月铝冶炼企业的开工率与上月相比变化不大,具体数值为69.8%,环比下降0.1个百分点。

铝冶炼企业开工率走势图

数据来源:易贸采集中心调研

值得关注的是,伴随着国家出台的产能过剩方案的逐渐落实,各地铝企积极与当地电力企业签订直购电长期合同以缓解厂家的亏损。调研结果显示,目前山西地区部分企业已经签订了直供电合同,但优惠幅度较为有限,一般在3-5分左右。优惠电价约降低生产成本400-700元/吨不等。

销售情况,多数企业反映,由于近期铝价连续下跌,下游企业拿货较为谨慎,观望情绪严重,采购多按需进行。

铝下游厂商经营情况:

近期易贸采集中心对华东地区铝加工企业进行调研。其中,铝型材企业占63%;铝板材企业占14%;压铸件企业占17%,其他为铝合金、线缆等行业客户。

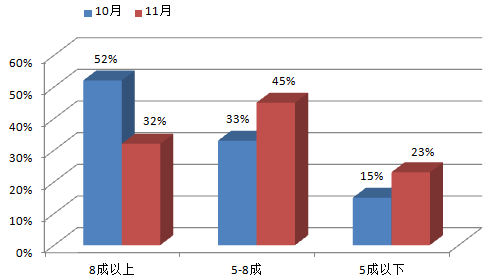

开工方面,本月企业平均开工率为67%,较上个月回落4个百分点。分地区来看,浙江地区开工率较低,仅为63%,较上个月下降7个百分点。其中高开工企业的数量明显减少,8成以上开工企业仅占32%,环比下降20%。山东地区的平均开工率为73%,较上个月下降6个百分点。本月开工率大幅下降的主要原因为下游消费不旺、临近年末企业资金回笼压缩订单等。

浙江地区企业开工比例

数据来源:易贸采集中心调研

库存方面,国内电解铝产量持续位于高位,市场货源充足,加之目前铝价并未见明显上涨信号,下游企业备货需求并不高,多是按需采购。多数企业表示目前不考虑做库存,仅有1成企业表示会少备一些库存,量在2-3天左右。

订单方面,浙江地区多数企业表示,市场需求依旧偏淡,11月订单基本与10月持平,未见明显的增减变化。山东地区,调研中,约3成家企业表示消费旺季过去订单有所下降,降幅在1-2成左右,其余企业均表示变化不大。

厂商后市看法:

目前铝企普遍看淡后市。仅2成企业对年底需求有所期待,其余8成客户对后市表示不很乐观,认为消费逐渐进入淡季,加之供应有增无减的影响,铝价仍有小幅走低的可能,整体价格在14000-14500元/吨震荡调整。

易贸看法:

在产能过剩的大背景下,国家相关部门对电解铝的调控逐渐加码,继《关于化解产能严重过剩矛盾的指导意见》出台后,相关的配套政策亦在逐渐推出。目前来看,电价优惠等在一定程度上降低了电解铝企业的亏损额度,但难以帮助整个行业扭亏为盈。本月十八届三中全会顺利召开,重点突出财税体制改革,为中国经济的更好发展奠定基础,然而对铝行业的刺激作用较为有限。

值得关注的是,相比铜、黄金而言,铝金属的金融属性较弱,在宏观面较为温和的背景下,铝价走势将逐渐回归基本面。众所周知,铝金属处于供给过剩的行业格局之中。世界金属统计局数据显示,铝是基本金属中过剩最为严重的品种,今年前9个月全球铝市供应过剩近123万吨。更为严重的是,从目前的情况来看,短期内铝市难以改变这种供应状态。供给端上,年初至今铝价的长期低迷致使美铝、俄铝等行业巨头纷纷减产,全球(除中国外)原铝产量持续走弱,月度产量已由年内高点212.1万吨降至10月的202.5万吨。然而全球最大的原铝生产国中国的产量却始终位于高位,国家统计局数据显示,1-10月我国电解铝累计产量为1816.1万吨,同比增长9.2%。中国原铝产量占全球产量50%左右,其产量的大幅增加直接拉升全球铝市的供应量。需求方面,从汽车行业的产销数据及房地产行业的投资数据可以看出,近期国内铝金属的两大重要终端需求有所好转,然而这并没有传导至铝加工企业。伴随着消费淡季的逐渐来临,铝需求持续疲弱是大概率事件。

综上所述,后市铝价难改下行态势,不排除创年内新低的可能,下游企业仍应以观望为主,按需采购。

相关文章

- 【有色】铝经营:备货行情未现 铝价料将重返跌势

[2013/12/19] - 【有色】【锌经营】易贸调研:市场回暖力度有限

[2013/12/18] - 【有色】铝经营:需求改善有限 铝企开工率趋稳

[2013/10/25]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]