近期易贸采集中心分别对80家电解铝企业、华东地区铝下游厂商进行调研。调研结果显示,目前出货多是长单合作,整体较为稳定,下游暂时没有出现备货行情。关于年底备货情况,多数企业预计,今年下游备货料不及往年,市场整体需求偏淡。

电解铝企业经营情况:

近期易贸采集中心对全国80家电解铝企业进行调研,涉及在产产能约2800万吨。

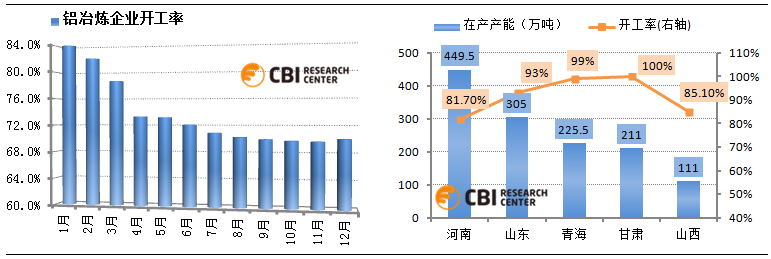

开工方面,天气变冷,铝消费逐渐步入消费淡季,但受行业生产特性的影响,冶炼企业开工率并未下降。本月铝冶炼企业的开工率较上月上涨0.4个百分点至70.1%。分地区来看,河南、新疆、山东等生产大省的开工率更是处于高位(如图2)。此外,调研中发现,新疆地区的产能仍在持续释放中,截至目前投放产能已达322万吨。

图1 铝冶炼企业开工率走势图 图2 国内主要产区在产产能及开工情况

数据来源:易贸采集中心调研

销售情况,目前出货多是长单合作,整体较为稳定,下游暂时没有出现备货行情。关于年底备货情况,多数企业预计,今年下游备货料不及往年,市场整体需求偏淡。

铝下游厂商经营情况:

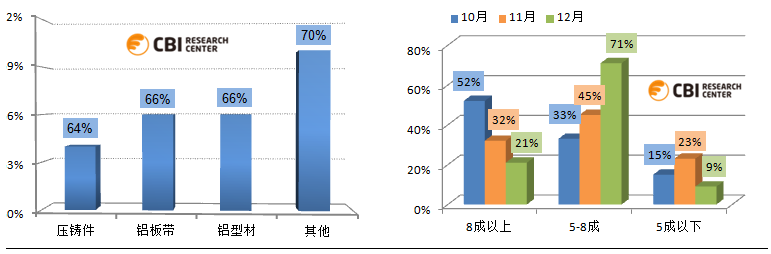

近期易贸采集中心对华东地区铝加工企业进行调研。其中,铝型材企业占53%;铝板材企业占19%;压铸件企业占22%,其他为铝合金、线缆等行业客户。

开工方面,本月厂商平均开工率为66%,较上个月回落1个百分点。

分行业来看,受产品要求低、企业规模相对较小、市场竞争较为严重等因素影响,压铸行业开工率较低;铝型材、铝板带行业开工率较为稳定,约为66%。其他行业的企业开工率较低,这主要是由于行业内企业较少,需求较为稳定。

分地区来看,山东地区本月开工率较上个月下降3个百分点至69%。其中,大型企业的开工率变动不大,主要是一些中小企业因订单下降而降低开工率。具体来看,建筑型材企业开工较稳,开工基本多在7-8成左右;工业型材企业开工下滑明显,开工多在6-7成;板带企业规模较大,开工比较稳定,平均在7成左右。随着天气转冷,需求进一步缩减,部分企业表示可能会提前放假。江浙地区企业开工率较为稳定,维持在63%左右。其中,高开工企业占比继续下滑,开工率在8成以上的企业仅占21%;开工率集中在5-8成的企业占71%;开工率5成以下的企业也明显减少占9%左右。

图3不同行业开工情况 图4 江浙地区企业开工比例

数据来源:易贸采集中心调研

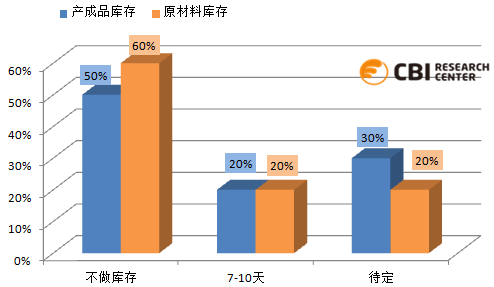

库存方面,临近年底,考虑到年底放假等情况,多数企业表示不做很多库存。具体来看,6成以上企业表示,市场原料充足,铝价波动不大,年底不考虑库存;2成企业表示会做少量备货,一般在7-10天左右,这部分企业都是江浙地区的企业;余下2成企业则表示,根据惯例,年底需要做库存,至于多少要根据下个月行情再定。

图5 年底库存预计

数据来源:易贸采集中心调研

成品方面,5成企业表示主要按订单生产,库存暂时不考虑。2成企业表示,常用规格产品会做部分库存,考虑到年后开工情况,基本维持在7-10天左右。其余3成客户表示暂时还没有订下来要不要做库存,具体看1月份行情。

厂商后市看法:

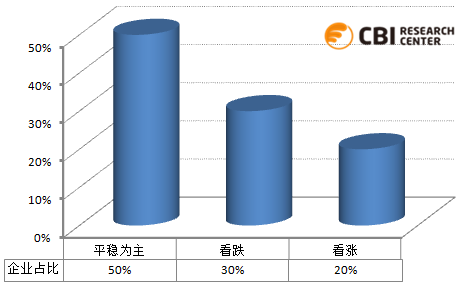

企业对后市铝价产生分歧。其中,近5成企业表示,年前铝价将维持目前行情,平稳为主。他们认为,一方面,天气转冷,西北地区的铝锭会因天气、运输等原因减少输出,这将对年前铝价形成一定的支撑。另一方面,市场供需矛盾将对铝价形成压制。2成企业对年前铝价看涨,认为年前客户备货行情会引起铝价一波小行情,但考虑铝的供需情况,涨幅不会很大。3成企业对铝价看跌,表示,目前处于需求淡季,临近年底,商家为了缩减库存,还贷等因素,可能会压低铝价。

图6 厂商后市看法图

数据来源:易贸采集中心调研

易贸看法:

本周美国将举行议息会议,目前各大投行对此次会议的结果看法不一。其中,高盛表示,受10月以来美国经济数据好坏不一因素的影响,预计美联储12月行动的可能性很低;德银经济学家Joe LaVorgna预期,美联储将公布减少100亿美元的美国债券购买,同时保持以全速购买抵押债支持证券。美国量化宽松政策的动向对铝价会产生一定影响,在会议结果公布前,市场操作料将谨慎。

由于铝金融属性相对较弱,基本面是影响铝价长期走势的重要原因。供给端上,在电解铝行业不断西移等因素的拉动下,国内电解铝产量不断增长。国家统计局公布数据显示,11月中国原铝产量为1953587吨,同比增长15.5%。消费端上,进入冬季,铝行业消费进入传统淡季,加之房地产市场调控、越来越多城市对汽车进行限购等因素影响,铝需求持续低迷是大概率事件。此外,目前来看,下游年底备货行情并未显现,预计今年行情将弱于往年。铝市场供给大于需求的格局将持续存在。

在基本面的压制下,铝价料将重返跌势,下游企业仍应以观望为主,按需采购。近期关注美国议息会议结果。

[易贸研究中心/赵琳]相关文章

- 【有色】【锌经营】易贸调研:市场回暖力度有限

[2013/12/18] - 【有色】铝经营:需求疲弱 铝下游企业开工率走弱

[2013/11/27] - 【有色】铝经营:需求改善有限 铝企开工率趋稳

[2013/10/25]

相关视频

- 财经观察:家电业如何摆脱“政策依赖症”

[2013/05/31] - 财经观察:揭秘比特币

[2013/05/16] - 财经观察:“猪周期”再次来袭

[2013/04/25]

热点文章

- 【石化】北美丙烯产业的发展对PP市场格局的影响

[2014/01/16] - 【石化】甲醇市场价格弱势盘整

[2014/01/13] - 【石化】聚乙烯利润分析双周报

[2014/01/07] - 【石油】2014年1月1日海关总署正式调整生物柴油进口消费税税则

[2014/01/03] - 【石化】甲醇港口库存小幅增加

[2014/01/02]